今年天猫618保健食品榜TOP10里,有件事比排名本身更值得看:康比特、ON奥普帝蒙、FoYes,三个主打蛋白粉和运动营养的品牌同时挤进了榜单。

保健食品榜一向是维生素、钙片、益生菌的主场。运动蛋白粉是另一套人在用、另一批渠道在卖、另一套用户心智在走。三个运动营养品牌同时进TOP10,说明一件事:运动营养的消费人群正在和传统保健食品的消费人群加速重叠。

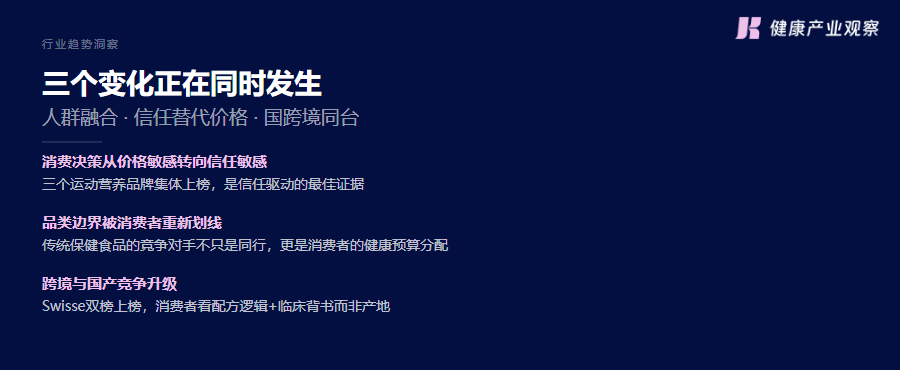

保健食品品牌成交TOP10排行

进入6月,天猫健康618抢先购战报出炉。保健食品品牌成交榜TOP10:汤臣倍健、WONDERLAB万益蓝、Swisse斯维诗稳居前三,钙尔奇、善存、诺特兰德、哈药、FoYes、康比特、ON奥普帝蒙紧随其后。

结论先说:头部固化,腰部洗牌。

头部三强:守位的逻辑各不相同

前三名没有一个是运动营养品牌。这背后的逻辑是:头部已经把全品类、全渠道的通用位置占住了,新品牌想进榜,只能在更细分的赛道找机会。

汤臣倍健位列榜单头部。2025年,它总营收62.65亿元,线上渠道占比首度超过线下,达到54%。汤臣倍健的头部位置来自全渠道持续投入,而非单一平台红利。

万益蓝稳居第二。支撑这个位置的,是一组不容易在短期内被复制的数字:连续三年登上天猫益生菌年度畅销榜,全网累计销量突破6亿瓶,复购率47%。益生菌是典型的认知门槛品类——消费者一旦建立对某个菌株/品牌的信任,换牌成本很高。万益蓝用五年时间把小蓝瓶变成行业默认选项,这是真正意义上的品类壁垒。

Swisse位列第三。2026年Q1,Swisse中国市场同比增长33.5%,带动健合集团ANC业务营收达19.31亿元,同比增长24.2%。背后的变化是:消费者买跨境保健品,第一决策标准正在从是不是进口转向有没有配方逻辑和临床背书。

前三守住了,但三家逻辑完全不同:汤臣倍健靠全渠道运营能力,万益蓝靠品类信任壁垒,Swisse靠品牌力和跨境线上化。保健食品头部没有单一标准答案,但有一个共同前提:必须在某个维度上做到别人短期追不上。

三个行业变化同时发生

腰部换血:6-10名的面孔跟去年不一样了

钙尔奇和善存守住了4-5位,但身后6-10名的面孔已经跟去年不一样了:诺特兰德、哈药、FoYes、康比特、ON奥普帝蒙。五个品牌,三种不同的入场逻辑。

诺特兰德:抖音系代表。在抖音营养品赛道常年霸榜,618第一波在天猫稳在第6名,说明它正在从抖音神盘向全渠道品牌迁移。从抖音向天猫成功平移的品牌不多,诺特兰德这个动作值得跟踪。

哈药:老牌药企的代表。哈药排在第7,背后的逻辑是药企跨界——把处方药渠道的品牌信任延伸到OTC保健品,用制药级背书打动消费者。这条路径跟运动营养品牌完全不同,但同样有效。

FoYes(嗨您好):运动营养新锐,主打蛋白粉/代餐,近两年在天猫快速起量。能挤进保健食品综合榜TOP10,说明运动营养品类在天猫的购买人群基数正在扩大。

康比特+ON奥普帝蒙:一个是A股上市的运动营养品牌康比特,一个是全球蛋白粉头部品牌。两家同时上榜,印证了开篇的判断——运动营养和传统保健食品的消费人群边界正在模糊。

5个腰部品牌,3种入场逻辑:渠道迁移(诺特兰德)、药企跨界(哈药)、运动营养扩容(FoYes/康比特/ON)。哪一个在618全周期里跑得更快,才是真正值得盯住的竞争信号。

人群融合、信任替代价格、国跨境同台——三个变化同时发生

第一,消费决策正在从价格敏感转向信任敏感。 618第一波运动营养品牌集体上榜,本身就是信任驱动的证据——蛋白粉不是便宜货,消费者愿意在天猫花正价买,是因为我知道这个品牌在做什么。这个趋势在头部品牌里最先体现,但迟早会向全行业传导。

第二,品类边界正在被消费者重新划线。 运动营养进保健食品榜,不是偶然——是消费人群在打通两个品类的身份认知。传统保健食品品牌得想清楚:你的竞争对手不只是同赛道品牌,还有消费者把健康预算分给了哪里这个更大的问题。

第三,跨境和国产的竞争维度在升级。 Swisse在保健食品榜和跨境榜双榜上榜,背后是消费者用配方逻辑+临床背书而非产地做判断。这倒逼国产品牌提升研发和科学传播能力,也推动跨境品牌加速本土适配。

写在最后

618第一波是一面镜子,照出来的是过去12个月里行业真正发生的变化。

这次最清晰的信号:腰部的换血速度,比大多数人预期的快。

FoYes这样的新品牌能冲进天猫保健食品TOP10,说明只要在某个细分赛道做透,靠精准品类起量不需要三年。但这个窗口有时限——当头部品牌开始加注细分赛道,腰部品牌的空间会被快速压缩。

现在的判断是:618全周期结束后,腰部第6-10名会继续洗牌;但谁能留下来,看的是复购率,而不是爆发式GMV。

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-07-27

2026-07-24

2026-07-23

2026-07-22

2026-07-21

2026-07-27

2026-07-24

2026-07-23

2026-07-22

2026-07-21