2026年7月初,健合集团(H&H国际控股)发布了一份上半年业绩预告:总收入双位数增长,婴配粉收入较上年同期增长超过50%,经调整可比纯利较上年同期增长超过100%。

在婴配粉行业总量持续承压的背景下,这份成绩单本身的反常识感就值得被追问——当同行在收缩,一个品牌为什么能交出50%的增长?

健康产业观察梳理了健合三大业务板块的半年数据后发现,50%的增速背后不是偶然的爆发,而是一个已经持续了一两年的结构性转向。这场转向的驱动力不是费用投放的加码,不是渠道下沉的扩张,而是品类逻辑本身在变——婴配粉的竞争已经从"做大规模"切换到"做高客单价",从"渠道覆盖"切换到"功能分档"。

这不是健合一家的事。它释放的信号,对整个婴配粉、乃至整个婴幼儿营养品赛道都有参考价值。

三个板块,一个逻辑

健合的业绩预告数据分布很清晰。三个业务板块——婴幼儿营养及护理用品(BNC)、成人营养及护理用品(ANC)、宠物营养及护理用品(PNC)——都在增长,但方向和驱动力完全不同。

先看整体:按可比口径,H1总收入双位数增长。经调整可比纯利较上年同期增长超过100%。债务总额较2025年底进一步下降约10亿元,财务结构持续优化。

数字本身是结果。真正值得拆开看的,是增速背后的结构变化。

BNC板块——最炸裂,也最反常识。

婴配粉销售额较上年同期增长超过50%。这放在行业背景里看更有冲击力——2026年上半年,国内婴配粉市场整体仍在缩量,出生率下行、存量博弈的格局没有变。能在这种大盘下跑出50%的增长,说明增长不是来自市场扩盘,而是来自结构性替代。

合生元品牌在中国内地超高端婴配粉的市场份额,从2025年的14.6%提升到了20%。5.4个百分点的份额迁移,发生在半年之内。

ANC板块——稳健增长,抖音是最大的变量。

成人营养及护理用品收入中双位数增长。中国内地、澳新本土、亚洲扩张市场三个区域的增长都在双位数以上。Swisse在抖音渠道的增长超过50%,是ANC板块的核心引擎。2026年618,Swisse在淘天、京东、抖音三大平台都维持了领先销售表现。

PNC板块——增速最慢,但方向最清晰。

宠物营养及护理用品收入中至高单位数增长。从绝对值看不算快,但驱动因素是高利润率的宠物营养品品类快速增长加上海外渠道扩张。这个板块的利润改善,比营收增速本身更值得关注。

三大板块业绩概览

50%的增速是从哪里来的

一个问题:在总量下滑的市场里,一个品牌的婴配粉收入增长超过50%——这增长的来源,到底是什么?

健合婴配粉的增长里,有两种力量同时在起作用。

第一种力量:竞争对手的失误,变成了自己的机会。

2026年上半年,雀巢和达能的奶粉召回事件持续影响市场格局。一部分消费者从这些国际品牌转向了国产和区域性品牌。合生元在中国内地超高端婴配粉的份额从14.6%跃升至20%,这5.4个百分点的增量里,有一大部分来自于雀巢和达能失守的地盘。

这不是"运气好"。品牌愿意接住别人掉下来份额的前提,是产品力、渠道力和品牌力本身已经准备好了。机会来敲门的时候,要有能力开门。

不过需要客观看待的是,这次份额快速提升中,竞品召回事件带来的短期转移是重要催化。健康产业观察综合券商测算估算,在5.4个百分点的份额增量里,约半数来自事件驱动的被动转移,另一半则来自超高端产品升级带来的自然增长。事件性红利是短期的,但高端化迁移的长期趋势是确定的——健合的产品布局刚好接住了这波转移,是准备与机遇共同作用的结果。

第二种力量:新国标窗口期内的产品力升级。

2026年上半年,婴配粉行业进入新国标后的新一轮产品升级周期。HMO加速获批和有机A2成为标配,合生元抓住了这波窗口——新产品上市、消费者教育跟进、3段奶粉转化率提升,把一个政策窗口期变成了自己的产品升级期。

份额从14.6%到20%的提升,底层是产品力的兑现。

成人营养板块的增长动力是另一条线——渠道迁移,后面单独展开。

婴配粉的高端化:从"做规模"到"做价格带"

合生元在超高端市场的份额提升,是整个婴配粉行业正在发生的一个结构性变化的缩影——竞争逻辑正在从"铺更多货架"转向"占更高价格带"。

过去十年,婴配粉品牌的竞争重心在渠道覆盖。谁铺的网点多、给的渠道利润高、请的导购多,谁就能拿到份额。但到2026年,渠道覆盖率已经拉不开差距,消费者的决策逻辑变了——他们不再只看"哪个品牌铺得最多",而是开始问"哪个品牌的产品更适合我的孩子"。

这个变化在超高端市场尤其明显。

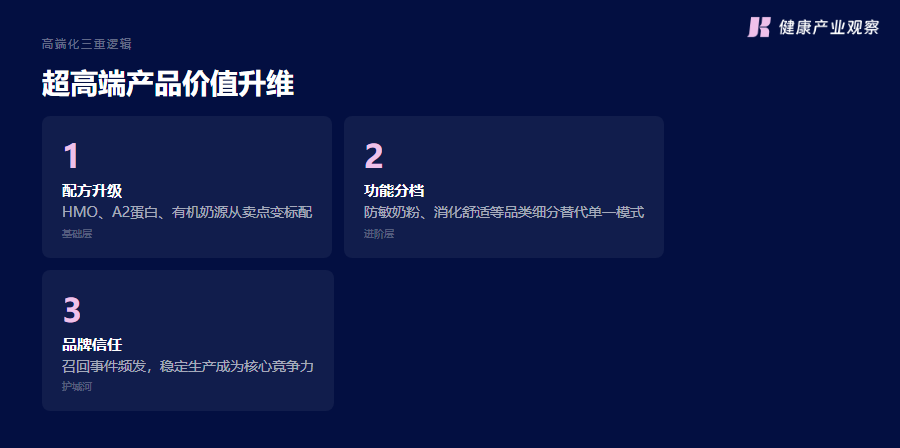

合生元的超高端份额从14.6%到20%,背后是三个层次的产品价值结构:

第一层,是基础营养的配方升级——HMO、A2蛋白、有机奶源,这些成分正在从"差异化卖点"变成"超高端标配"。

第二层,是功能分档的品类细分——防敏奶粉、消化舒适奶粉、营养支持类奶粉,功能化的产品线正在替代"一款奶粉打天下"的旧模式。

第三层,是品牌信任的持续积累——在奶粉召回事件频发的市场环境中,消费者对"谁能稳定生产、品质不出问题"的敏感度空前提高。合生元的市场份额提升,有一部分来自品牌信任的红利。

这三层结构叠加在一起,形成了一个正反馈:产品升级带来品牌溢价,品牌溢价支撑更高的价格带,更高的价格带反哺研发投入,研发投入再推动下一轮产品升级。

对整个婴配粉行业来说,健合这份业绩释放了一个更长期的信号:高端化不是营销概念,而是行业竞争逻辑的根本切换。 当一个品牌能在半年内完成这样的份额跃升,说明市场不是没需求,而是需求已经从"买得到"升级到了"买得值"。

超高端产品价值升维

Swisse和抖音:成人营养的渠道迁移

再看ANC板块。Swisse在抖音渠道增长超过50%这条数据,放在更大的产业背景里看,信号价值不亚于婴配粉+50%。

跨境保健品行业的渠道格局,正在经历一次结构性的平台迁移。2025年,抖音平台内跨境保健品GMV增速达到81%。从全品类保健品线上市场看,抖音已超越淘系成为第一大渠道;仅看跨境电商细分赛道,天猫国际仍占据首位,但抖音是增速最快的增量来源。2026年,这个趋势在加速。

Swisse是这场渠道迁移的最大受益者之一。

原因有三。一是Swisse的品牌力在跨境保健品里属于第一梯队,在抖音"品牌自播+达人分销"的打法里有天然的信任优势。二是抖音的算法推荐机制和跨境保健品的品类特征天然匹配——高毛利、高复购、品类教育空间大,是抖音电商品类的好标的。三是Swisse的渠道策略本身在快速调整,从传统的电商平台向内容电商倾斜,抓住了平台流量的阶段性红利。

这场渠道迁移的影响远不止Swisse一家。它意味着整个跨境保健品的品牌竞争格局,正在从"谁在天猫排名高"切换到"谁在抖音内容做得好"。品牌方的渠道能力模型,需要重新定义。

这条数据的行业指向

把BNC和ANC两条线放在一起看,健合H1业绩真正有价值的,不是50%的增长数字本身,而是这些数字共同指向的三个行业判断。

判断一:婴配粉的高端化不是一个阶段性的营销窗口,而是一个持续三到五年的品类结构调整。

合生元半年内在超高端市场的份额跃升,说明市场对高端婴配粉的接受度已经跨过了临界点。这个判断的直接商业含义是:如果品牌在2026年还没有布局超高端产品线,接下来的三到五年,可能很难在中高端价格带找到立足空间。

判断二:成人营养的渠道迁移窗口,正在从"增量"收窄到"存量"。

Swisse在抖音的增长虽仍保持50%以上,但较2025年的高速扩张期已明显回落,说明这场渠道迁移最肥美的一段正在过去。对于还没有完成抖音布局的跨境保健品牌来说,窗口正在收窄。但从另一个角度看,抖音渠道在跨境保健品大盘中的占比仍在提升,竞争加剧的同时,存量市场的品类细分机会也在增多。

判断三:宠物营养的"利润优先"逻辑,正在重构整个PNC赛道的竞争秩序。

健合的PNC业务增速虽然不快,但增长质量在向高利润率的宠物营养品倾斜。这条线指向的信息是:宠物营养品品类的竞争,正在从"抢占市场份额"切换为"优化品类结构"。

这些信号综合在一起,指向一个更精确的判断——大健康领域正在经历三个并行的结构性变化。婴配粉等成熟品类,从"渠道驱动的规模竞争"转向"品类升级的价格带竞争";成人营养等消费品类,正在经历"渠道迁移驱动的格局重构";宠物营养则从"规模走量"转向"品类结构优化",和婴配粉的高端化是同一条底层逻辑。三者本质上都是存量市场中的结构性机会,而非普适性的增长红利。品牌方需要回答的问题不是"这个趋势我能不能跟上",而是"这个趋势跟我做的品类是不是同一条路"。

健观小知识 |

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-07-15

2026-07-13

2026-07-10

2026-07-09

2026-07-08

2026-07-15

2026-07-13

2026-07-10

2026-07-09

2026-07-08