当中国保健品市场规模突破 3500 亿,年增速稳定超 10%,跨境进口成为不可忽视的 “增量引擎”。博观研究院《2025 年中国跨境进口保健品市场分析报告》显示,2022 年中国跨境进口额达 5600 亿,是 2017 年的 10 倍,预计 2025 年将翻倍至 1.32 万亿;而营养保健类在跨境进口中地位举足轻重,天猫国际医疗保健类销售额居高不下,京东国际更是将其列为跨境进口 TOP1 品类。这场跨境保健品的浪潮中,渠道、消费者、细分赛道正发生哪些关键变化?

1、市场:规模破局,渗透率差距藏着千亿机会

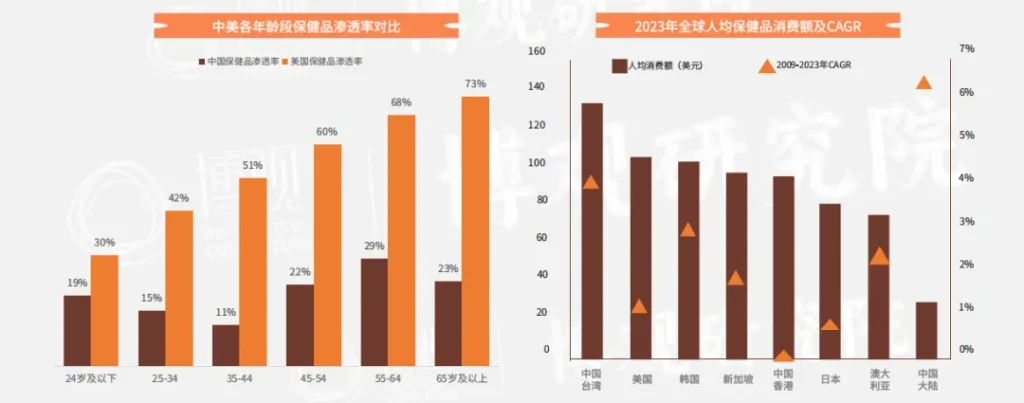

中国保健品市场的 “潜力” 远比 “规模” 更值得关注。从数据看,2023 年市场规模超 3500 亿,预计 2025 年突破 4300 亿,年增速始终保持 10% 以上;但对比国际,中国保健品渗透率仍处于低位 ——65 岁及以上人群渗透率仅 23%,比美国低 50 个百分点;人均年消费额虽远低于澳、美等国,增速却超 6%,是全球增长最快的市场之一。

这种 “低渗透率 + 高增速” 的反差,给跨境品牌留下巨大空间。更关键的是,国内市场集中度极低:2023 年保健品行业 CR10 仅 40%,线上渠道 CR10 更是只有 24.53%,除汤臣倍健、斯维诗市占率超 5% 外,多数品牌份额仅 1%-3%。这意味着,新兴跨境品牌无需 “颠覆巨头”,只需在细分领域突破,就能实现弯道超车 ——2024 年,益节(骨关节)、普丽普莱(辅酶 Q10)、HECH(胶原蛋白)等跨境品牌已通过抖音等渠道,直接挑战头部企业的市场地位。

2、渠道:抖音全球购 “后来居上”,改写跨境格局

跨境保健品的增长,离不开渠道的 “新旧交替”。传统跨境电商中,天猫国际仍以 37.6% 的份额稳居第一,京东国际以 18.7% 升至第二,但最大变量来自抖音全球购—— 这个 2021 年才上线的渠道,仅用 2 年就以 12.3% 的份额跻身跨境电商第三梯队,远超考拉海购、唯品国际等传统玩家。

抖音的爆发力源于 “内容 + 货架” 双场域的优势:一方面,7 亿日活用户构成庞大流量池,直播间、短视频通过 “场景化种草” 激发潜在需求(如 “久坐党补氨糖”“熬夜党喝胶原蛋白”);另一方面,货架商城承接用户主动搜索,实现 “种草 – 转化 – 复购” 闭环。数据印证了这一逻辑:2024 年抖音全球购膳食营养品类 GMV 同比暴涨 204%,双十一期间斯维诗销售额达 1.5 亿,美国 OLLY、新西兰 OXYENERGY 也双双破亿。

对比传统渠道,抖音的 “高转化” 更明显:传统电商是 “搜索 – 对比 – 下单” 的理性链路,而抖音通过 “内容种草” 缩短决策周期,甚至能让新品在 3 个月内实现从 0 到千万的销售额。这种 “感性 + 理性” 的双重驱动,让抖音成为跨境保健品的 “新增长极”。

3、消费者:90 后主导,“社媒种草 + 成分党” 成标配

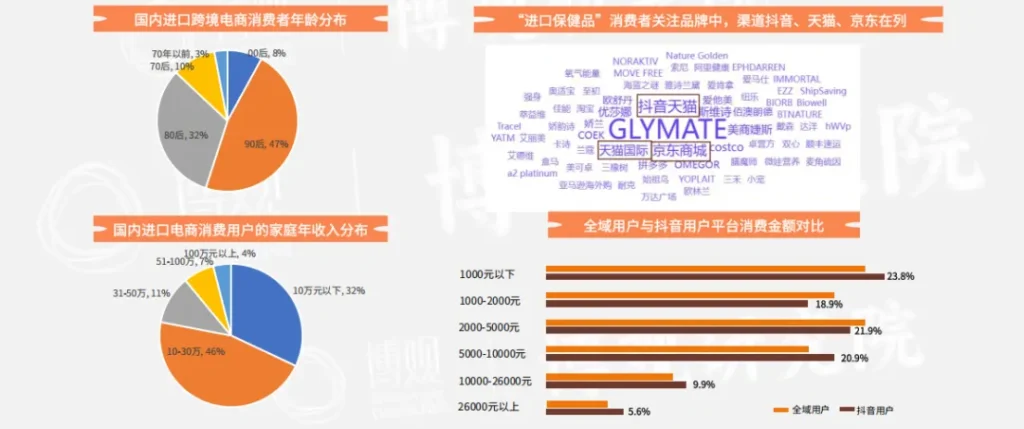

跨境保健品的核心消费者,早已不是 “中老年群体”。报告显示,90 后占跨境电商用户的 47% ,80 后占 32%,00 后也已占 8%;他们多为一线城市人群,家庭年收入 10-30 万,年跨境消费 3000-4000 元,且呈现鲜明特征:

社媒依赖度高:53% 的跨境消费者日均使用社媒超 3 小时,82% 通过小红书、抖音了解产品,“看测评 – 查成分 – 下单” 成为固定流程。比如普丽普莱在小红书的 3500 篇相关笔记中,95.8% 是商业笔记,但用户会主动讨论 “辅酶 Q10 含量”“备孕适用性”,倒逼品牌注重 “成分透明”。

细分人群需求明确:

36-45岁一线城市女性:作为 “家庭健康守护者”,年消费 3000 元,优先买胶原蛋白、复合维生素,关注 “零添加”“临床认证”;

36-40岁一线城市男性:更看重品质,年消费 4000 元,偏好关节健康、心脑血管类产品,对 “限量款”“专利成分” 感兴趣;

26-45岁女性 “成分党”:关注保健品的具体配方,比如胶原蛋白要 “小分子肽”,辅酶 Q10 要 “还原型”,甚至会对比不同品牌的原料产地。

渠道偏好清晰:88% 的消费者通过国内跨境电商平台下单(71% 优先选择),正品保障(89%)、价格优势(73%)是核心考量,但也有 27% 会通过线下免税店补充购买,形成 “线上种草 + 线下体验” 的组合。

4、细分赛道:三大品类瓜分七成市场,头部品牌各有打法

跨境进口保健品中,心脑血管营养品(21.4%)、口服美容(17.6%)、综合营养补充液(12.4%)、骨关节健康(10.8%)、肠胃健康(6.8%)五大赛道,合计占据 70% 市场份额。其中,辅酶 Q10、胶原蛋白、氨糖三个品类竞争最激烈,也最具代表性:

辅酶 Q10:核心特征:胶囊剂型占 95%,120-420 元为主价带;主流人群:一二线 25-45 岁女性

胶原蛋白:核心特征:口服液占 47%,2000 元以上高价品占 25%;主流人群:一线城市 18-35 岁女性

氨糖 :核心特征:片剂占 68%,200-400 元为主价带;主流人群:18-35 岁有健身习惯女性

值得注意的是,头部品牌已形成差异化打法:益节靠 “人群细分”(男士 / 女士氨糖、液体氨糖)和高用户粘性(小红书非商业笔记占 20%)占据半壁江山;BIOMENTA 用 “鱼子酱胶原蛋白肽” 的稀缺原料切入高端市场;普丽普莱则以 “多含量 SKU”(100mg/200mg/400mg)覆盖日常到专业养护需求。

5、趋势总结:三大方向决定未来竞争力

跨境进口保健品的竞争,已从 “渠道红利” 转向 “综合实力” 比拼。对品牌而言,想要抓住万亿风口,需聚焦三个方向:

渠道融合:不能只押注单一平台,而是 “天猫 / 京东做品控背书 + 抖音做内容种草 + 线下免税店做体验”,形成全渠道覆盖;

产品细分:避开 “大而全” 的综合营养,聚焦 “女性专属鱼油”“熬夜党胶原蛋白” 等垂直需求,用专利成分(如还原型辅酶 Q10)建立壁垒;

用户沟通:用 “临床数据 + 用户实测” 替代 “概念炒作”,比如斐萃红宝石油强调 “20 项人体临床试验”,益节突出 “88 年关节健康专业度”,才能打动理性的成分党消费者。

中国跨境进口保健品市场的爆发,不是短期风口,而是 “健康意识觉醒 + 消费升级” 的长期趋势。对品牌而言,现在的关键不是 “要不要入局”,而是 “如何用差异化能力,在细分赛道中站稳脚跟”。

想要获取更多细分品类数据、消费者洞察报告,可点击下方链接,获取《2025 年中国跨境进口保健品市场分析报告》完整版。

200+份健康行业最新报告免费领,覆盖健康消费全链条、全场景