在 “健康中国” 战略持续推进、人口老龄化程度不断加深的当下,康养产业正迎来前所未有的发展机遇。2025 年 3 月发布的《中国康养产业消费趋势报告》,通过对 2790 个样本的深度调研与 5 位行业顶尖专家的访谈,勾勒出中国康养产业的现状与未来图景。这份报告显示,中国康养市场规模已近 10 万亿,年增长率达 9%,一个覆盖全生命周期、融合多元场景的 “大康养” 时代正在到来。

1、产业洞察:从离散探索到系统构建的进阶之路

(一)产业特征:跨界融合的 “身心灵” 管理生态

康养产业并非简单的健康、养老、养生产业叠加,而是以 “主动维持身、心、神健康” 为核心的跨领域融合生态。它既包含中医药理疗、健康管理等物质层面的服务,更涵盖森林疗养、文化旅居等精神层面的体验。例如德国的 “森林康养” 自然处方模式,通过专业人员为特定人群设计个性化疗养方案,将生态资源转化为健康效益;日本 “菩提苑” 则倡导老年人互助自治,通过社区化运营降低机构化养老成本,这些国际经验与中国本土的中医药养生、温泉疗愈等元素结合,正形成具有中国特色的康养模式。

(二)发展历程:政策驱动下的三阶段跨越

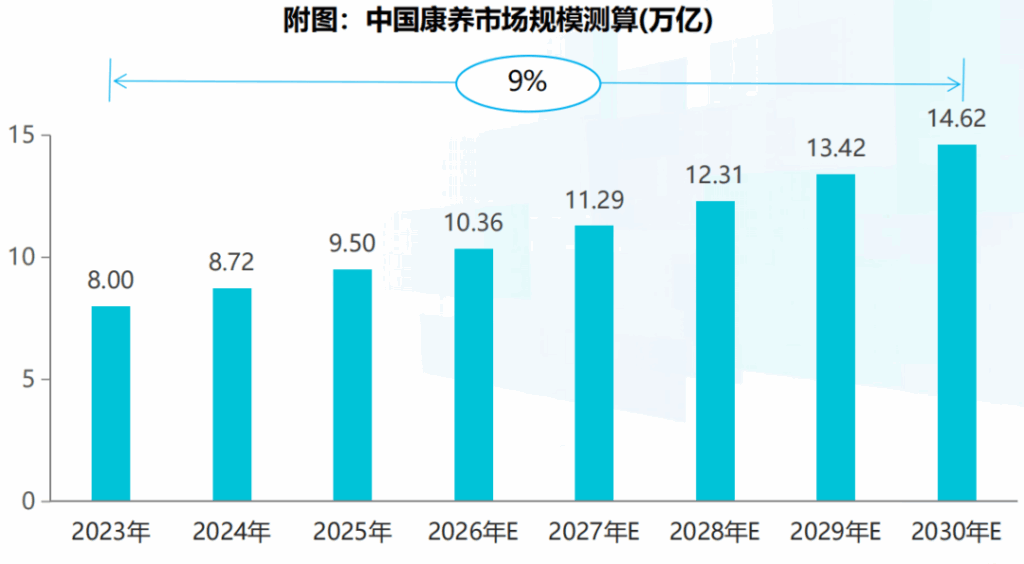

中国康养产业历经十余年发展,从 2013 年《健康中国 2030 规划纲要》将其升级为独立产业,到 2018 年 “积极老龄化” 政策推动康养与养老深度融合,再到 2024 年银发经济政策催生多元化需求,产业已从最初的民生保障型向消费驱动型转变。尽管当前仍处于 “离散发展” 状态,未形成完整产业链,但数据显示,2023 年市场规模已超 8 万亿,预计 2030 年将接近 15 万亿,年复合增长率保持在 9% 以上,显示出强劲的增长韧性。

(三)模式创新:多元融合催生新业态

当康养产业与医疗、文旅、科技等领域深度融合,便催生了丰富的产业形态。”康养 + 医疗” 打造的康复护理一体化服务,为术后人群提供定制化健康管理;”康养 + 文旅” 催生的候鸟式旅居养老,让三亚、昆明等气候宜人之地成为热门康养目的地;”康养 + 科技” 则通过智能穿戴设备实时监测健康数据,实现精准化健康干预。例如泰康之家通过 “保险 + 医疗养老” 模式,构建起覆盖全生命周期的康养社区,成为行业标杆。

2、用户画像:41.5 岁开启康养生活,家庭化趋势重塑市场格局

(一)主力人群:从银发族到 “新中年” 的代际拓展

报告显示,康养用户的平均年龄为 41.5 岁,打破了 “康养专属老年人” 的传统认知。其中,40-49 岁的中年人群占比最高,他们既是家庭责任的承担者,也是健康管理的先行军。职业分布上,企业职员、专业技术人员及退休人员构成核心客群,家庭月收入过万元成为参与康养的重要门槛,显示出康养消费正从高端小众走向大众普及。

(二)消费特征:家庭化康养成为主流

超过 75% 的用户选择与父母共同参与康养,形成 “老青共养” 的家庭消费场景。这种趋势在高收入家庭中更为显著:月收入 2 万元以上的家庭,”共同康养” 比例达 85%,而万元以下家庭这一比例为 60%。中医药康养以 49.7% 的选择率位居首位,体现出传统文化对康养消费的深刻影响;康养旅游、智慧康养等新兴方式紧随其后,反映出消费者对多元化体验的追求。

(三)需求痛点:效果、价格与服务的三角博弈

用户选择康养服务时,最关注的五大核心因素为效果、环境、体验、服务、费用。然而当前市场满意度仍有提升空间:仅 14.7% 的用户对现有康养项目 “非常满意”,35.5% 的用户抱怨 “市场不规范”,33.1% 认为 “费用过高”。尤其为父母选择服务时,费用和服务质量的权重更高,显示出家庭康养消费的理性化特征。

3、趋势展望:五大方向引领产业变革

(一)全生命周期管理:从 “老年专属” 到 “全人群覆盖”

康养产业正突破年龄界限,形成覆盖 “健康 – 亚健康 – 疾病 – 康复” 全周期的服务体系。18-39 岁的中青年群体以 “休闲娱乐”” 延缓衰老 “为主要目的,推动美容抗衰、运动康复等细分领域快速增长;40-59 岁的中年人群关注” 慢性病管理 “”生活品质提升”,催生了定制化健康管理服务;老年群体则聚焦 “养老护理”” 康复医疗 “,推动机构养老与居家护理的深度融合。这种全人群覆盖的趋势,使得康养产业链从单一的养老服务延伸至健康管理、医疗美容、旅居度假等多元领域。

(二)服务型消费崛起:从物质供给到 “健康美好生活” 体验

随着消费升级,消费者对康养的需求已从传统的保健品、理疗服务,转向包含情绪价值、社交需求的综合体验。数据显示,64.8% 的用户将 “身心健康” 列为首要诉求,47.8% 的中青年关注 “生活乐趣与自由快乐”,推动研学康养、禅修旅居、艺术疗愈等新业态兴起。全球精神康养市场以 12.8% 的年增速位居前列,预示着 “疗愈经济” 将成为新增长点。

(三)生态资源价值转化:绿水青山变身 “健康银行”

“两山” 理论的实践催生了气候康养、森林康养、海滨康养等生态型产品。云南、海南凭借宜人气候成为康养首选地,青岛、厦门等海滨城市,以及长白山、秦岭等自然景区的康养项目备受青睐。森林康养基地通过专业设计,将负氧离子、植物精气等生态因子转化为健康效益,如德国的 350 余处自然疗养地,通过 “自然处方” 改善都市人群的亚健康状态,这种模式正在中国黄山、武夷山等地落地生根。

(四)国际化与本土化共振:打造 “中西合璧” 的康养方案

国际经验与本土特色的融合正成为产业升级的重要路径。美国太阳城的社区化养老模式、荷兰生命公寓的”家文化” 理念、泰国的候鸟式旅居服务,与中国的中医药养生、太极文化等相结合,形成独特的竞争优势。例如贵阳中铁太阳城借鉴美国模式,打造集医疗、教育、娱乐于一体的老年社区;而日本 “菩提苑” 的互助养老模式,经本土化改造后,在上海、北京的社区康养项目中落地,提升了老年人的社会参与感。

(五)专业化分工与产业集群:破解离散化发展难题

针对当前产业链分散、盈利模式模糊的问题,专业化分工与地域集群化发展成为破局关键。深圳、上海等地依托医疗资源优势,发展高端康复医疗集群;四川、云南凭借气候与中医药资源,打造文旅康养产业带;北京、广州则聚焦智慧康养,推动智能穿戴设备、健康管理软件的研发与应用。这种 “资源禀赋 + 技术创新” 的集群模式,正在降低运营成本,提升服务标准化水平。

4、品牌竞争:各领域头部企业的突围之道

(一)金融保险领域:构建 “服务 + 保障” 生态

中国人寿、泰康人寿等企业凭借品牌知名度与资金实力占据第一梯队。泰康之家通过 “保险产品 + 养老社区” 的联动模式,为高净值客户提供一站式康养解决方案;中国人寿则依托全国网络布局,将健康管理服务嵌入保险产品,提升客户粘性。

(二)运营服务领域:口碑与专业化双轮驱动

泰康之家、复星康养等品牌以 “口碑好、服务专业” 领跑市场。泰康之家的 “医养结合” 模式覆盖从独立生活到专业护理的全阶段,复星康养则通过整合国际医疗资源,打造高端康复品牌。中国康养、佰仁堂等国企背景品牌,凭借社会责任感与标准化服务,在社区养老领域占据优势。

(三)文旅康养领域:地域特色与文化赋能

清凉湾温泉小镇、武当山太极湖等项目,将自然资源与文化 IP 深度融合。武当山太极湖依托道家养生文化,开发太极理疗、禅修课程等特色服务;大连大道森林康养基地则利用滨海森林资源,设计森林徒步、自然疗法等体验项目,形成差异化竞争。

(四)中医药康养领域:老字号领跑,科技赋能传统

同仁堂、云南白药等百年品牌凭借历史底蕴与品牌知名度稳居前列,广药白云山、修正药业通过现代化生产工艺提升产品竞争力。以岭药业、固生堂中医等企业则通过 “中医药 + 科技”,开发智能理疗设备、线上问诊平台,推动传统康养服务数字化转型。

5、破局之路:从数据洞察到实践落地

面对万亿级市场机遇,企业需从用户需求出发,破解三大核心命题:

产品创新:针对中青年的抗衰需求、中年人的压力管理、老年人的康复护理,开发分层级产品体系;

服务升级:引入智能监测设备提升服务效率,建立专业人才培养体系保障服务质量,如瑞典通过政府补贴培养康养专业人员的模式值得借鉴;

生态构建:加强与医疗、保险、文旅等领域的跨界合作,打造 “检测 – 干预 – 康复 – 保障” 的闭环服务,如 “保险 + 康养社区 + 医疗绿色通道” 的协同模式。

政策层面,行业标准制定与市场规范至关重要。当前 “无森林环境却冠名森林康养” 等虚假宣传现象频发,亟需建立统一的服务标准与认证体系,正如德国对自然疗养地的专业资质审核制度,通过标准化提升产业公信力。

6、拥抱 “大康养” 时代的黄金十年

当康养从 “老年专属” 走向 “全民需求”,从 “单一服务” 升级为 “生态体验”,一个覆盖 14 亿人口、链接全生命周期的超级产业正在崛起。对于从业者而言,这是深耕细分市场、打造专业品牌的战略机遇期;对于消费者而言,这意味着从 “被动医疗” 到 “主动健康” 的生活方式变革。随着政策红利持续释放、技术创新不断突破、消费理念加速升级,中国康养产业正站在万亿级市场的新起点,书写 “健康中国” 的新篇章。