2025年,华熙生物原料业务的海外收入占比超过50%——一家中国原料公司,在全球主要品类中做到了海外营收超过国内。这不是一个简单的"出口数据"故事,它折射出一个更大的行业信号:国产原料正在从"进口替代"走向"反向出海"。过去多年用"国产替代进口"的逻辑打开国内市场的原料企业,如今正在将相同的技术优势输出到全球。

这个数字的含金量在于:国际原料市场对供应商的认证周期极长(医药级原料通常需数年),客户一旦切换供应商的沉没成本极高。海外收入占比过半,说明华熙生物已经跨过了客户积累的临界点——它的客户结构已经从"国内为主、海外为辅"变成了"内外均衡、全球分布"。

从透明质酸到胶原蛋白再到PDRN:一条清晰的品类演进

华熙生物的国际化不是一步到位的,而是沿着一条清晰的品类路径推进。

第一阶段:透明质酸(HA)——这是华熙生物国际化的起点。凭借全球前列的发酵法透明质酸产能,华熙生物用了多年成为全球透明质酸供应商中市占率靠前的企业。这一阶段的核心竞争力是规模+成本——用大规模生物制造降低单位成本,以价格优势打开国际市场。

透明质酸能成为中国生物原料先行实现全球反超的品类,有三重原因:技术壁垒相对可控、中国产业链配套完整、全球医美和护肤需求持续增长。三重因素叠加,让华熙生物有机会在HA上完成从追赶者到并列者的角色转换。

第二阶段:重组胶原蛋白(含重组III型人源化胶原蛋白)——这是华熙生物正在加速的国际业务第二曲线。重组胶原蛋白已获得多国上市许可并完成相关产品登记。据华熙生物官方披露,重组胶原蛋白原料订单已饱和,排期覆盖全年,客户以头部医美药械厂商和功能性护肤品企业为主。海外订单饱和、排期已至2026年下半年——从"供大于求"到"供不应求",说明华熙生物的重组胶原蛋白产品在国际市场已形成有效需求验证。这一阶段的核心竞争力是技术认证+产能——重组胶原蛋白的国际医疗器械认证壁垒比透明质酸更高,但一旦跨过,客户粘性也更强。

华熙生物三阶段品类国际化演进路径

第三阶段:PDRN(多聚脱氧核糖核苷酸,医美领域的热门活性成分)——这是华熙生物正在储备的下一增长极。医药级PDRN生产线已按欧盟、美国、中国原料药标准建成,预计2026年第三季度进入规模化生产阶段。据华熙生物官方披露,投产后当年有望实现千万元级销售收入。妆品级PDRN已进入国际头部化妆品公司供应链。更值得关注的是,华熙生物同时掌握了鲑鱼提取、微生物发酵、合成生物三条PDRN技术路线。这一阶段的核心竞争力是技术多样性+国际认证标准——用多条技术路线覆盖不同市场的准入要求(欧盟医药级、美国原料药级、中国医疗器械级),用合规能力降低国际化风险。

健观梳理发现,这三阶段的演进有一个共同的底层驱动:合成生物技术平台。华熙生物不是为每个新品类重新搭建生产体系,而是在同一套合成生物技术平台上不断产出新原料。透明质酸、重组胶原蛋白、PDRN、麦角硫因(天然抗氧化成分)——这些看似不同的原料,在"菌株改造→发酵工程→中试放大→规模化生产"的技术链条上,本质是同一套能力的延伸。这正是"平台型公司"相对于"单一品类公司"在国际市场上的核心优势:前者的客户扩展逻辑是"你需要什么,我就能做什么",后者的逻辑是"我只有这个,你要不要"。

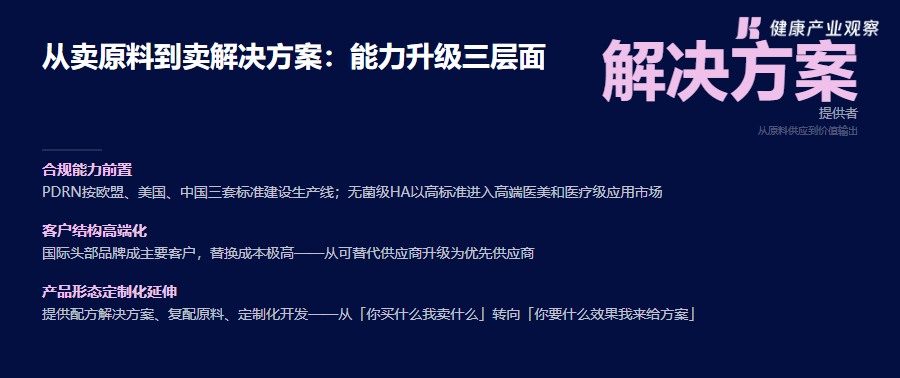

从卖原料到卖解决方案:国际化背后的能力升级

华熙生物的国际化不只是卖更多吨原料,而是正在完成一个更有价值的能力升级。

早期的华熙生物在国际市场上扮演的是"原料供应商"——客户给规格,华熙生物按标准生产。这是一个价格驱动的竞争逻辑,比拼的是谁的成本更低、产能更大。

但在PDRN和重组胶原蛋白的国际化过程中,华熙生物的角色正在向"解决方案提供者"转变。具体表现在三个层面:

第一,合规能力前置。 PDRN生产线同时按欧盟、美国、中国三套标准建设——这不是成本低廉的做法,但在国际化竞争中是壁垒极高的做法。用合规能力前置来建立国际信任,比用价格竞争来占领市场更可持续。因为合规能力是无法在短期内复制的——认证周期数年就是对后发者的直接限制。无菌级透明质酸(已获生产许可)是这条逻辑的另一个体现——它卖的不是更便宜的HA,而是更高标准的HA,面向高端医美和医疗级应用市场。

从原料供应商到解决方案提供者的三个能力升级

第二,客户结构高端化。 国际头部医美品牌和功能性护肤品企业成为华熙生物重组胶原蛋白的主要客户——这些客户对供应商的筛选标准远高于中小品牌,但一旦进入供应链,替换成本极高。这意味着华熙生物在国际市场上已经从"可替代供应商"变成了"优先供应商"。

第三,产品形态向定制化延伸。 华熙生物不再只卖单一的原料粉末或溶液,而是开始提供配方解决方案、复配原料、定制化开发——从"你买什么,我卖什么",转向"你要实现什么效果,我来给方案"。这是原料商在产业链上向品牌方靠拢的关键一步,也是从价格竞争切换到价值竞争的根本路径。

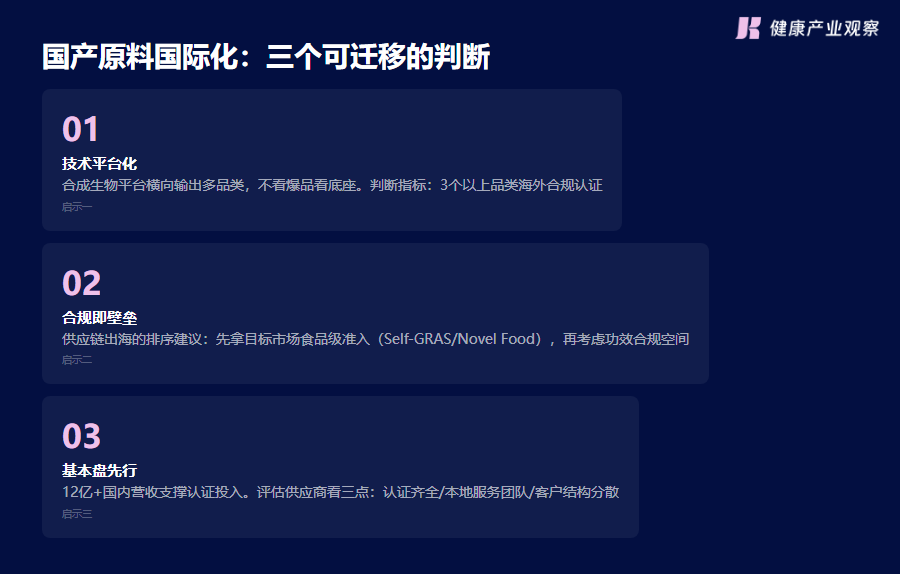

国产原料国际化:对功能性食品品牌的三个启示

华熙生物的国际化路径不只是"原料行业的一个案例"——对于消费大健康领域的功能性食品品牌,其中包含三个可迁移的判断。需要说明的是,华熙的路径代表了生物发酵类活性原料的出海逻辑,对其他原料赛道(植物提取、化工合成、中药提取等)具备参考价值,但不可直接照搬。

启示一:技术平台正在成为国产原料出海的通用路径,不只是华熙生物一家。

华熙生物的国际化不是靠"押注某一个爆品",而是靠合成生物技术平台横向输出多个品类。透明质酸打开门,重组胶原蛋白守住壁垒,PDRN再往前推——三个品类共用同一套"菌株改造→发酵工程→规模化生产"的能力底座。这个逻辑对整个国产原料行业都具有参照价值:有技术平台的企业,可以在每次品类窗口打开时快速进场;没有平台的企业,每进一个新品类都要从零搭体系。国产原料企业已经走过了"证明自己不比进口差"的阶段,开始进入"以技术平台输出全品类"的新竞争格局。这对功能性食品品牌的含义是:上游供应链正在变强,这是机会,也是门槛——谁和有技术平台的原料商更早建立绑定关系,谁在配方升级时的可选空间就更大。判断原料商是否有真平台能力,一个直接的指标是看它是否有3个以上品类的海外合规认证——有技术平台的企业,不会只押注一个品类。

启示二:国际化的核心壁垒不是价格,是合规能力。

国际原料市场的准入机制决定了竞争规则:认证周期决定了时间成本,合规标准决定了准入门槛。华熙生物在PDRN上的三套标准打法说明,国产企业完全可以用"制度成本"代替"价格竞争"来建立护城河。这同样适用于功能性食品品牌的出海——与其用低价冲击海外渠道,不如先把合规认证做完,用合规能力建立信任基础。功能性食品品牌出海时,合规优先级的排序建议是:先拿到目标市场的食品级准入(如美国Self-GRAS自我认定安全、欧盟Novel Food新食品认证),再考虑功效层面的合规空间——顺序做反了,成本翻倍。

华熙生物国际化对功能性食品品牌的三个启示

启示三:反向出海不是所有国产原料企业都能走的路。

华熙生物能出海,前提是它在国内透明质酸市场的基本盘足够大(据华熙生物年报,原料业务营收超12亿元),才有底气承担国际认证的沉没成本——三套标准建设、数年认证周期、高端客户的前期验证投入,这些都是烧钱的事。那些国内营收还不够覆盖认证成本的企业,出海不是机会,而是风险。对于功能性食品品牌的含义是:评估供应商的出海能力时,先看它的国内基本盘够不够大——基本盘不够大的原料商,即使拿到了某国认证,也未必能持续投入维护。品牌评估原料商出海能力,核心看三点:目标市场合规认证是否齐全、是否有本地服务团队、海外客户结构是否分散。三项都满足的才算成熟出海供应商。

两个真正的挑战

华熙生物的国际化路径并非没有风险,但真正的挑战不是"竞争加剧"这类泛泛的表述,而是两个结构性问题。

挑战一:透明质酸定价压力的传导。

透明质酸是华熙生物国际收入的基本盘,也是国际化起步阶段积累的市场。但随着越来越多的国产厂商进入发酵法HA赛道,国际客户的议价能力在增强,原料价格出现系统性下行压力。这个问题对华熙生物的影响是直接的:HA原料单价下降,就要靠销量增长弥补,或靠高附加值的无菌级HA转移客户到新价格带。无菌级HA和高端医美填充剂市场能承接多大体量的转型,仍是未知数。对于品牌方而言,这意味着HA类原料的采购成本短期内仍有进一步下探的空间——这是机会,但也提示上游竞争激烈的赛道,供应商的长期稳定性值得关注。

华熙生物的应对方向已经可见:无菌级HA的量产和麦角硫因等新品类的推进,都是在用产品迭代对冲大宗原料的价格下行。这个策略能否奏效,取决于高附加值HA的市场容量能扩张多快。

挑战二:重组胶原蛋白的国际认证时间差正在缩小。

重组胶原蛋白是华熙生物国际化的第二曲线,目前处于订单饱和状态。但竞争对手的国际认证进度正在加快——据公开信息,锦波生物2026年4月已获得MDSAP五国认证(美国/澳大利亚/巴西/加拿大/日本),5月拿到美国Self-GRAS认证;巨子生物2025年12月与瑞典Nordberg Medical签署全球战略合作,推进重组胶原蛋白的全球市场开发。一旦更多国产重组胶原蛋白原料完成欧盟或美国的医疗器械认证,华熙生物当前凭借先发认证建立的竞争优势就会被稀释。时间差就是护城河。这个护城河正在变窄——华熙生物在这个窗口期能积累多深的客户黏性,决定了重组胶原蛋白业务的长期格局。

华熙生物国际化面临的两个结构性挑战

还有一个更隐蔽的风险来自合规与知识产权层面。重组胶原蛋白领域的专利纠纷已有先例(锦波生物与华熙生物之间涉及重组人源化胶原蛋白的IP争议),一旦争议蔓延至海外市场,可能影响华熙生物在目标市场的产品注册节奏。此外,华熙生物前五大海外客户的集中度目前尚未公开披露——对于一家海外收入占比超过50%的企业,客户结构的集中度将直接影响国际化进程的稳定性。

对于功能性食品品牌,未来6-12个月值得持续关注华熙生物的三个信号:PDRN规模化产能的实际释放节奏、重组胶原蛋白海外认证的进展、以及是否有更多国产原料企业跟进"反向出海"的路径。这三个信号将决定华熙生物的国际化是从"量变"走向"质变",还是停留在"出口数据"的阶段。

华熙生物的样本价值在于:它证明了一件事——国产原料企业完全有能力从"进口替代"走向"反向出海"。这条路径的关键不是"卖多少吨",而是"用什么标准卖"、"以什么角色卖"、"替什么客户卖"。当合规能力成为壁垒、客户结构实现高端化、产品形态从原料延伸到解决方案——国际化就不再是"出口"了,而是"全球化"。华熙走通的这条路,本质上是验证了中国合成生物产业从"跟跑"到"并跑"的产业升级路径——企业样本的背后,是一个产业的跃迁。

健观小知识

Q:华熙生物原料业务国际化进展如何?

A:据健康产业观察梳理,2025年华熙生物原料业务国际市场收入占比超过50%(达51.83%),欧洲、日韩、东南亚等全线增长。品类已从透明质酸扩展到重组胶原蛋白和PDRN,其中重组胶原蛋白订单已饱和、排期覆盖全年。

Q:华熙生物的国际化路径对消费品牌有什么启示?

A:据健观分析,核心启示有三:一是国际化壁垒不是价格而是合规能力;二是技术平台的多品类扩展能力比单一爆品更值得投资;三是反向出海不是所有企业都能走的路,国内基本盘不够大时出海是风险。

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-08-07

2026-08-07

2026-08-05

2026-08-04

2026-08-03

2026-08-07

2026-08-07

2026-08-05

2026-08-04

2026-08-03