2026年Q1季度,国家市场监督管理总局累计发布11次保健食品批件发放信息,共有614个保健食品获得注册凭证——超过2025年全年获批总量462个。

这不是偶发的申报高峰。从获批产品的原料分布、功能赛道、到配方逻辑,一条清晰的品牌押注路径正在显现:药食同源主导、骨关节新功能破冰、功能性食品人群边界扩张。

理解这三个信号,比关注获批总量本身更重要。

一、五大领域格局:谁在押注什么

根据国家市场监管总局公开数据统计,2026年Q1获批的614个保健食品,按营养素类别划分,呈现以下格局:

药食同源植物营养素:407个,占比约66.29%,绝对主导。

灵芝孢子类(21.62%)、黄芪补益类(14.74%)、人参西洋参类(12.53%)构成第一梯队,三者合计已接近总获批量的半壁江山。

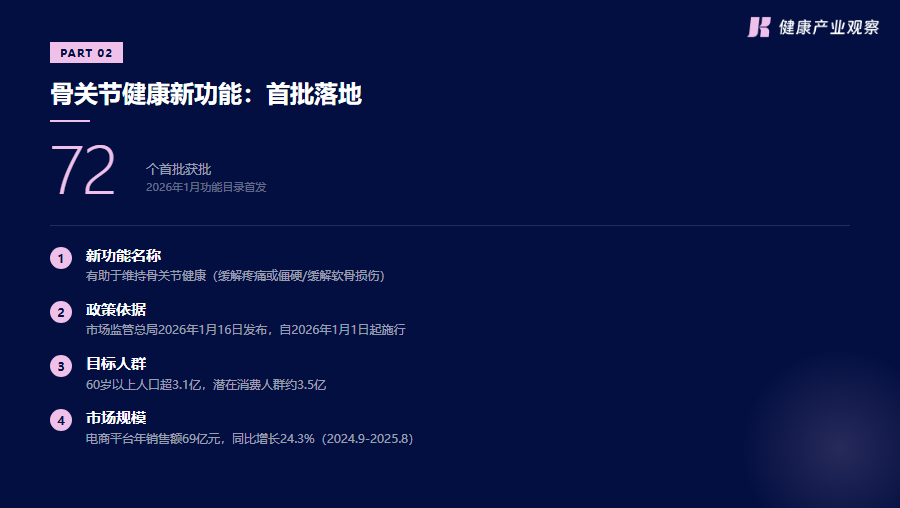

第二梯队是骨关节矿物质营养,Q1获批72个。2026年1月16日,国家市场监管总局正式将"有助于维持骨关节健康"纳入保健功能目录——这是自《保健食品新功能及产品技术评价实施细则(试行)》发布以来,首个进入保健功能目录的新功能。

功能营养素提取物(55个)、益生菌/肠道微生态(42个)、蛋白肽/乳制营养(38个)分列其后。肠道健康与蛋白营养的获批数量虽靠后,但对应的市场规模分别达519.1亿元(2029年预测768.9亿元)和近60%的五年需求量增长,仍是长期确定性赛道。

二、药食同源66%背后:壁垒不在配方,在别处

407个获批,占比超过三分之二。但这个比例并不是今年才出现的突变,而是过去五年原料备案改革积累的集中释放。

从企业配方开发的角度,药食同源原料有三个难以绕开的优势:消费者认知成本低——"枸杞""黄芪""灵芝"在日常语境中有深厚的中医文化基础,不需要额外教育;监管路径清晰,已纳入《既是食品又是药品的中药名单》的品种可按保健食品备案管理;工艺成熟度高,胶囊和软胶囊两种剂型合计占比超过58%,药食同源粉末入胶囊的工艺已高度标准化,企业配方开发成本可控。

监管层面的信号也在强化这一趋势。2025年10月,市场监管总局发布《关于保健食品备案制改革试点》,复方配伍保健食品的备案管理开始破冰——未来更多药食同源组方的审批门槛有望进一步降低。

获批数量≠市场容量。当407个产品的配方都围绕灵芝、黄芪、人参展开,竞争维度已经从"有没有"转向"凭什么选你"。配方本身不再是壁垒,壁垒在配方之外——品牌叙事、科研背书、用户场景。

三、骨关节新功能落地:首批获批品牌在押注什么

2026年1月16日,市场监管总局、国家卫生健康委、国家中医药管理局联合发布《允许保健食品声称的保健功能目录 有助于维持骨关节健康(缓解疼痛或僵硬/缓解软骨损伤)》,这是国内骨关节健康品类首次拥有明确的功能声称依据。

新华网在报道中指出,国内电商平台骨关节营养健康产品年销售额已达69亿元(统计周期为2024年9月至2025年8月),同比增长24.3%;60岁以上人口超过3.1亿,潜在消费人群规模约3.5亿。业内预期3至5年内有望建成全球最大的骨关节健康功能食品研发生产基地。

Q1获批的72个骨关节类保健食品,是新功能落地后的首批成果。品牌在押注的,是两股力量的叠加:一端是老龄化加速带来的骨关节退行性病变人群扩大,另一端是健身人群和久坐办公族的骨关节亚健康问题年轻化。这意味着,骨关节健康产品正在从"老年专属"向"功能性食品全人群"迁移。

对新品牌而言,这一功能最大的价值在于合规声称空间的明确化。过去,氨基葡萄糖、硫酸软骨素等成分在产品宣传中功效边界模糊;现在,"有助于维持骨关节健康"进入功能目录,品牌在合规表述上有了清晰的政策依据——不用再打擦边球。

四、获批数据背后的地域与节奏逻辑

北京和广东两地的获批数量领先,分别为123个和101个,合计占Q1总获批量的约36.5%。北京集中在科研院所系品牌,广东是功能性食品产业带的核心区域——两地获批集中度背后,是申报资源的地理分布差异,也是产业基础的客观反映。

剂型方面,胶囊类产品(普通胶囊+软胶囊)合计占比超过58%,片剂占17.43%,口服液仅占6.51%。这说明当前保健食品的主流形态仍围绕服用便利性和保质稳定性设计,口服液虽消费者体验更优,但在保质稳定性和成本控制上仍有挑战。

另一个值得关注的信号是获批节奏:1月9日单日获批155个产品,占Q1总量的25.2%。这种年初集中获批的现象,本质是企业"抢首发资质"的策略——拿到注册批件意味着拥有合法的功能声称身份,在产品上市推广上拥有先发优势。对品牌端的启示是:配方储备和申报节奏本身,正在成为竞争壁垒的一部分。

五、三个问题,决定你能走多远

获批只是入场券,不是通行证。

行业热、信心足,但有几个合规边界不能忽视:药食同源原料必须核查是否在《既是食品又是药品的中药名单》或保健食品可用原料目录内,超目录使用面临虚假宣传的法律风险;保健食品的功效声称必须与注册或备案的功能目录对应,"有助于维持骨关节健康"是政策允许的声称方式,但如果延伸为"治疗关节炎""逆转软骨退化",就触碰红线;注册批件是进入市场的必要条件,不是充分条件,从配方到品牌,中间还有渠道策略、用户认知、品牌叙事等多重环节。

对于想进入这个赛道的品牌,有三个问题需要想清楚:

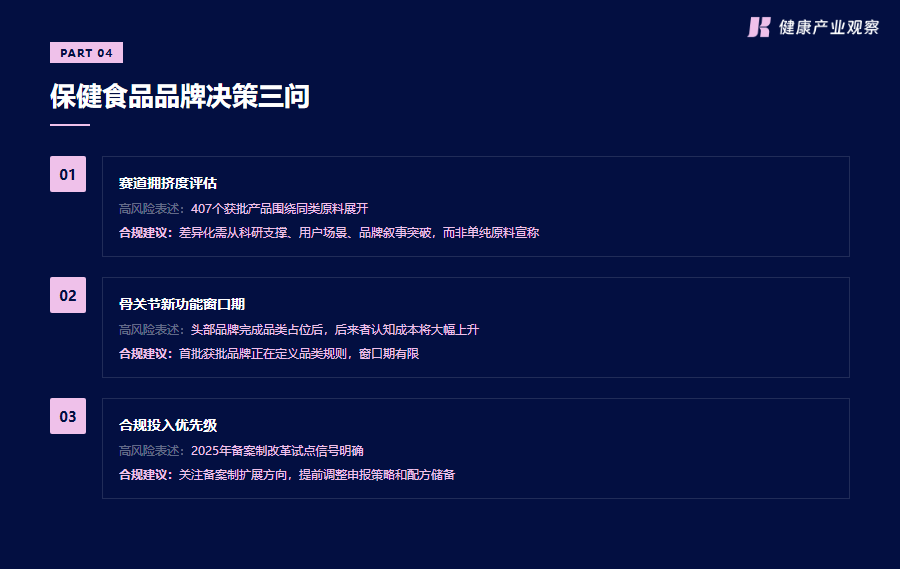

赛道拥挤度背后,真正的壁垒在哪里?

药食同源获批407个,说明配方端没有壁垒——壁垒在于品牌如何在同质化原料中建立差异化认知。单纯依靠"含人参/灵芝"的配方背书已经不够,品牌需要在配方逻辑、科研支撑、用户场景上建立更清晰的叙事。

骨关节赛道的机会窗口有多长?

新功能刚落地,首批获批产品还没有形成固化的品类格局,消费者对品类尚在认知建立期,品牌有机会在功能和场景上做定义者。但窗口期通常不会太长——一旦头部品牌完成品类占位,后来者的认知成本会大幅上升。

备案制的推进意味着什么?

2025年10月的备案制改革试点信号意味着,未来的准入路径可能从"注册审批"向"备案管理"迁移,中小品牌的进入门槛会显著降低,但赛道竞争烈度也会同步上升。

保健食品是一个监管驱动极强的赛道。2026年Q1的数据告诉市场,方向是明确的,机会是真实的,但门槛正在以合规和配方储备的方式被重新定义。

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-07-03

2026-07-02

2026-07-01

2026-06-30

2026-06-29

2026-07-03

2026-07-02

2026-07-01

2026-06-30

2026-06-29