1734年,苏州名医雷大升在阊门开了"诵芬堂"药铺,创立雷允上。290年后,这家中华老字号把这款产品的线下亮相,放在了大润发M会员店里。

一包"25味红参阿胶玫瑰西洋参茶",179元,30罐独立小茶包,被摆在超市生鲜区和进口零食中间的活动端架C位。顾客可以现场试饮,拿一份免费茶包带回家。在扬州店,还能用AI面诊仪扫描面部,看看自己的体质适合哪种配方。

先说这款产品。25味复方,红参、阿胶、重瓣玫瑰、西洋参四大核心原料,面向女性气血和肤色需求。179元/盒的定价,卡在药房滋补品(动辄300-500元)和线上养生茶饮(50-80元)之间的空档位。30罐独立小包装,拿一罐放包里就能出门——这个产品设计本身,就是为"非药房场景"准备的。

一个做中药材近300年的药企,把年度新品做成独立小罐包装、定在轻奢价格带、选择会员制超市而非药房作为线下通路——这件事透露的信号,比新品本身更大。

选择M会员店,不是随机的

大润发M会员店2023年才起步,目前在全国有扬州、常熟两地门店,SKU规模远小于山姆或Costco。但正是这种"从零到一"的节奏,让它对新品类的接纳度比成熟会员店更高。

M会员店在做的不是"引雷允上进店卖货"——它在系统性地搭建药食同源商品矩阵:

M会员店选品的逻辑很清楚:不做传统的药柜式陈列,而是把养生产品拆解到不同消费场景里。生鲜区域放药食同源食材(黄芪、茯苓),即食区放燕窝粥,饮品区放黑枸杞水、化橘红饮。消费者不是来"买药"的,是来"采购日常生活"的——顺手把养生这件事做了。

对雷允上来说,这个渠道的价值在于三件事:

第一,客群匹配。M会员店的付费会员画像——中产家庭、关注品质、有健康消费意愿——和药食同源产品的目标用户高度重叠。一个愿意每年花260元买会员卡的家庭,购买养生茶饮的决策成本很低。

第二,场景延展。药房是低频场景(生病了才去),中药馆是窄众场景(信中医的才去),天猫竞争太激烈(所有品牌都在卷流量)。会员制超市是高频场景(每周/每两周去一次),且超市货架的"信任感"被会员制和自有品牌体系提前建好了。

第三,体验效率。雷允上在新品亮相活动现场设置了养生茶DIY体验区——消费者自己选金银花、洛神花、黑枸杞、黄芪、茯苓、西洋参,现场调配。这不是营销噱头,这是会员店渠道特有的"试用即下单"效率。药房不会给你设茶体验区,天猫上寄过去的试饮包可能永远不会被打开。

M会员店药食同源商品矩阵

药食同源品牌正在经历"渠道解绑"

药食同源赛道的渠道结构,过去十年几乎没有变过。

一端是传统渠道:药房、老字号专卖店、中医馆。特点是高信任、高客单、低频次。消费者买的是"药",决策谨慎,复购周期长。

另一端是线上渠道:天猫、京东、抖音。特点是覆盖面广、流量贵、需要品牌自己投流才有声音。药食同源品牌在这里和所有保健食品、功能性食品品牌正面竞争。

这两个渠道之间,缺少一个"中间地带"——一个消费者愿意主动来、愿意试试看、愿意顺手带走一盒茶饮的地方。

会员制超市正在尝试成为这个中间地带。

M会员店的药食同源布局不是个例。更大的会员店玩家已经有可量化的验证。2026年1月,好想你"黑金枣"选择山姆作为亮相渠道,当月销售额破1000万元,6个月累计超3000万元;盒马自有HPP姜黄生姜柠檬饮,上线1个月即登顶冷藏饮品复购榜前列。山姆中国2025年销售额突破1400亿元,付费会员超1070万,大健康品类持续扩张。

这些数据说明一件事:会员店渠道的药食同源商品不是"尝鲜",而是跑通了"选品即背书"的验证闭环——消费者相信你放在货架上的东西,是经过筛选的。

对雷允上而言,进M会员店透露出一种切换信号:产品从盒装中药材变成了茶包,渠道从药房变成了超市,定位从"滋补药材"变成了"日常养生"。这种切换,正是新中式养生赛道这些年一直在讲但很难做到的事。

不是所有品牌都适合走这条路

雷允上的案例提供了三个检验标准:

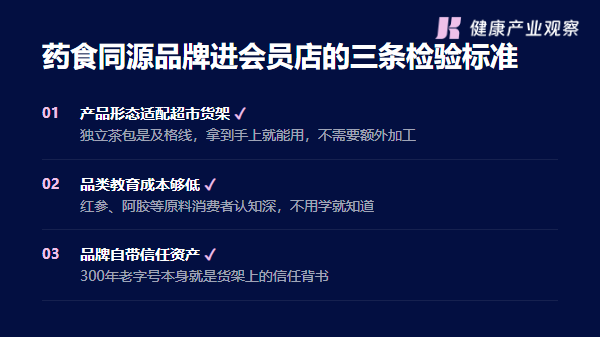

标准一:产品形态适配超市货架。药食同源品牌想进会员制超市,第一个要回答的问题不是"怎么进",而是"产品放在超市哪个位置?"袋装药材不适合,罐装冲剂勉强,独立茶包是及格线。M会员店里表现好的养生商品都有一个共同特征:拿到手上就能用,不需要额外加工。

标准二:品类教育成本够低。红参、阿胶、西洋参是中国消费者认知基础很深的药食同源原料。25味复方的配方逻辑,消费者不用学就知道"料很多、应该不错"。如果换成一个陌生成分(比如某种新型菌菇提取物),在会员店货架上连被拿起来看的机会都没有。

标准三:品牌自带信任资产。雷允上的"300年老字号"本身就是货架上的信任背书。一个消费者不认识的新品牌,放在超市货架上和放在抖音直播间里,后者反而更容易起量——因为直播可以讲产品故事。超市货架不会替品牌说话。

三条都满足——产品生活化、原料常识化、品牌信任化——药食同源品牌的会员店渠道才成立。

药食同源品牌进会员店的三条检验标准

三条满足才是入场券

对于大多数老字号品牌来说,第一条往往最难:产品在设计上就是"药材",而不是"日常消费品"。这不是包装改一改就能解决的问题,而是从配方逻辑到使用场景的结构性适配。雷允上把25味复方做成茶包,是在做一个产品形态的降维——不改变配方的"药食同源"属性,但改变了消费者接触它的方式。

两条路,两种判断

雷允上不是唯一在做渠道突破的老字号。真正有对比价值的,是同仁堂的"知嘛健康"。

两个都是中华老字号,都在做药食同源快消化,但渠道路径完全不同:

知嘛健康的逻辑是"自己造场景"——开一家咖啡馆,一楼卖枸杞拿铁引流,二楼做体质检测盈利,把养生做成社交体验。日售千杯的报道确实火爆,但据媒体报道,实地体验发现人手不足、出餐慢,复购率仍有待观察。

雷允上的逻辑是"嵌入已有场景"——不自己开店,把产品放进消费者已经每周都去的超市里。

两种路径没有优劣之分,但背后的判断差异,恰恰是品牌方做决策时的核心参照:你有没有能力自己造场景?如果没有,就去找一个消费者已经在的场景,嵌入进去。

雷允上的实验还缺什么

这次亮相实验不是没有短板。

首先,M会员店目前只有扬州和常熟两家门店,全国影响力有限。产品和会员店的合作效果,需要等更多门店验证。其次,雷允上对M会员店的依赖性过高——选择一家只有两家店的会员制超市作为线下渠道,品宣价值大于销售价值。最后,现场体验活动(养生茶DIY、AI面诊)的边际成本较高,覆盖人群有限,不是可持续的扩张模型。

但雷允上迈出的这一步本身,值得所有药食同源品牌正视。它说明一件事:百年老字号的渠道解绑,正在从个案变成可讨论的战略选项。

M会员店也在用雷允上验证自己的判断——养生不是一个促销活动,是一个品类。后续持续扩充洛神玫瑰化橘红饮、童涵春堂人参元液、初山仙参芪山药饮,说明会员店已经在按品类逻辑构建药食同源的产品矩阵,而不是单纯"引几个大牌进店"。

谁的实验更值得关注

两种路径——"自己造场景"和"嵌入已有场景"——都没有跑完。知嘛健康的咖啡馆模式坪效和复购还有疑问,雷允上的会员店模式只覆盖2家门店。但它们共同证明了一件事:药食同源品牌走出药房,不是"要不要"的问题,而是"怎么走"的问题。怎么走?两条路可选——有自营能力和品牌势能的,可以考虑自己造场景;资源有限、产品够轻的,先从嵌入已有场景开始。

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-07-31

2026-07-30

2026-07-29

2026-07-28

2026-07-27

2026-07-31

2026-07-30

2026-07-29

2026-07-28

2026-07-27