营收下滑2.41%,净利润却增长了19.3%——这是燕之屋上市后,交出的第二份完整年度成绩单。

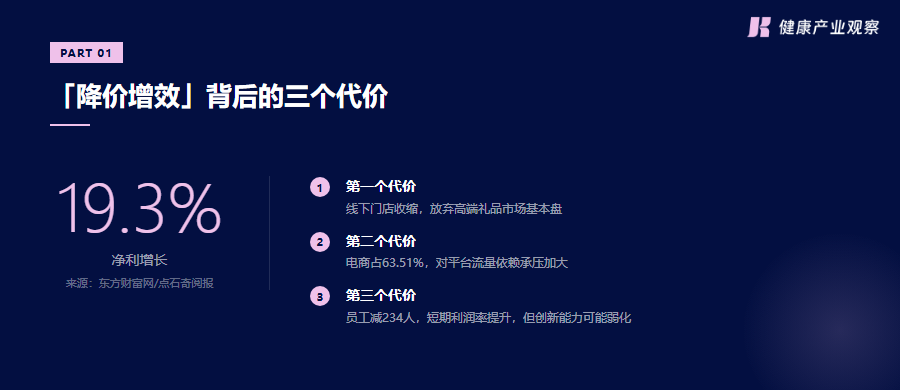

2025年全年,燕之屋实现营收20.01亿元,较2024年同期减少2.41%。这是这家28年老牌燕窝企业自登陆港交所以来,首次出现全年营收同比下滑。同期的归母净利润达到1.91亿元,同比增长19.3%;整体毛利率从2024年的49.4%提升至53.53%,盈利能力逆势增强。

从财报细节来看,净利润逆势增长的核心来自降本提效:2025年公司整体毛利率大幅提升,销售成本端明显收缩,两端合力推高了净利润水平。

表面看,这是一个"降本增效"的常规故事。但数字背后的动作,藏着更值得关注的战略转向。

全品类+全渠道:燕之屋的防守逻辑

燕之屋的防御策略,用一句话总结就是:收缩线下,押注线上;收缩规模,稳住利润。

这份逆势增长的利润,是燕之屋用三个核心代价换来的。

线上渠道占比突破六成

2025年,燕之屋电商业务收入达到12.71亿元,较2024年同期增长2.29%,占整体收入的63.51%。在京东、天猫、抖音三大平台,燕之屋自营网店51家,经销商网店82家,另有23个电商平台客户。线上已经成为燕之屋的绝对主力渠道。但这是第二个代价:品牌对平台流量形成深度依赖,一旦流量成本上涨或平台规则调整,盈利模型将直接承压。

线下门店战略收缩

与之对应的是:截至2025年末,燕之屋全国门店总数732家,较2024年末净减少26家,其中自营门店112家、经销商门店620家。这一数字较此前高峰期有明显压缩,线下渠道正在从规模扩张转向效率优先。这是利润增长的第一个核心代价:放弃了线下渠道的规模扩张空间,收缩了高端礼品市场的基本盘。

员工规模减少234人

与此同时,燕之屋的员工总数从2024年末的1869人缩减至1635人,减少234人。这意味着利润增长的背后,有相当一部分来自组织效率的提升而非单纯的市场扩张。但这是有代价的:员工规模缩减234人,短期利润率提升的同时,可能正在蚕食客户服务和产品创新的能力储备。

全品类布局是防守的底气

燕之屋不只是卖燕窝——干燕盏、鲜炖燕窝、常温即食燕窝、燕窝肽护肤品,四条产品线覆盖了从高端礼品到日常滋补的完整价格带。全品类的意义在于:无论消费者在哪个价格带产生需求,燕之屋都有一款产品承接。这种"渠道全覆盖、产品全满足"的策略,是其区别于单一品类竞争者的核心壁垒。

小仙炖:品类开创者的困境

燕之屋在防守的同时,它的直接竞争对手小仙炖,正在经历另一种困境。

2014年,小仙炖以"当天炖煮、冷鲜配送"的C2M模式切入市场,开创了鲜炖燕窝这一细分品类。彼时,这是对燕之屋干燕盏模式的颠覆性冲击——消费者不需要自己炖煮,只需要下单、冷鲜配送、当天食用。模式创新带来了高速增长,小仙炖一度被视为"下一个燕之屋"。

但2021年完成C轮融资(IDG资本、CMC资本、正心谷联合领投)之后,小仙炖的融资记录戛然而止。截至2026年,五年间再无新的融资披露,IPO之路至今未能迈出实质性步伐。

没有资本续血,小仙炖的扩张速度受到严重制约,既无法像燕之屋一样搭建全渠道体系,也难以铺开全品类布局,只能在鲜炖燕窝单一赛道内卷。目前其全国高端商场沉浸式体验门店仅27家,与燕之屋的732家门店体量相去甚远。更重要的是,鲜炖燕窝的技术壁垒正在被打破——冷链配送、短保质期等问题已不再是单一品牌的问题,整个品类都在面临同质化竞争。

这不是小仙炖一家的问题。这是整个新中式滋补、乃至新消费食品赛道里,品类开创者面临的共同挑战:定义了一个品类,但最终为整个品类教育付出成本,而收割红利的往往是资金更充裕、渠道更完整的跟随者。

1120亿市场的分化时刻

燕窝赛道的底层数据,印证了两家头部品牌路径分化的合理性。

据欧睿国际数据,中国稳居全球第一大燕窝消费市场——燕窝市场规模已突破1120亿元,较2024年同期增长18.7%,赛道本身没有问题,需求依然在增长。

但增长的结构在变。高端礼品市场(送礼场景)持续承压,与大消费环境变化高度相关;与此同时,日常滋补场景(自购自用、价格敏感度更高的消费者)正在成为新的增量来源。这一分化,对品牌的定价策略和渠道布局提出了截然不同的要求。

燕之屋的全品类+全渠道策略,正是对这种分化的直接回应:礼品在线下守住品牌高度,日常滋补在线上跑量。两条腿走路,比单押一头更扛得住波动。

28年行业老兵:防御策略还能扛多久?

回到燕之屋本身。28年的全产业链深耕,累计国内外授权有效专利223项(含发明专利31项,统计截至2025年末),发表燕窝相关SCI论文22篇——这些是它的核心护城河,不是门店数量,不是营销投入,而是对整个燕窝品类标准制定权的持续掌控。

但防守策略有天花板。电商渠道占比超六成,意味着品牌对平台流量的依赖度持续走高,一旦流量成本上行或平台规则变动,盈利模型的稳定性将直接受到冲击。员工持续优化固然提升短期利润率,但也可能影响线下体验和客户服务能力。高端滋补赛道的品牌溢价,需要持续的内容和体验投入来维持,这不是「省钱」能解决的事。

燕之屋这道防线,下一阶段真正的考验,不是营收能不能重回增长,而是:品牌溢价和渠道效率,能不能在收缩的同时继续提升。 能做到,燕之屋的28年积累依然是中国高端滋补赛道的标杆;做不到,"全品类+全渠道"就只是一套被动的生存策略,而非主动的战略进攻。

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-07-07

2026-07-06

2026-07-03

2026-07-02

2026-07-01

2026-07-07

2026-07-06

2026-07-03

2026-07-02

2026-07-01