01 255.7亿,但这个数字要怎么看

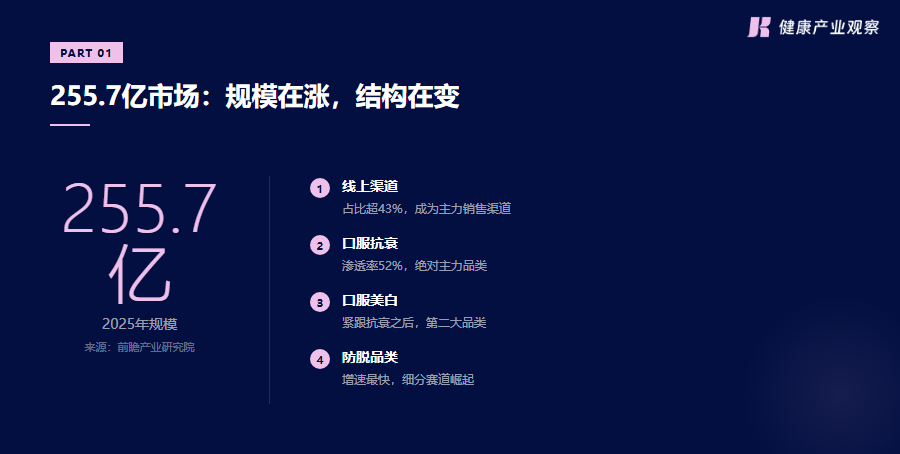

据前瞻产业研究院数据,2025年中国口服美容市场规模突破255.7亿元,2031年预计达320亿元,年复合增长率3.8%。线上渠道占比超过43%,口服抗衰是绝对主力品类(渗透率52%),口服美白、防脱紧随其后。

看起来是个稳步增长的市场,对吧?

但这个255.7亿的内部结构,正在剧烈分化。

今天这篇文章,不讲成分故事,不讲消费者调研——讲谁在做对的事,谁在原地踏步,以及背后的结构性原因。

255.7亿市场:规模在涨,结构在变

02 五路玩家:同一市场,五套逻辑

当前口服美容市场,已形成五个明确的玩家阵营,每一派都有自己的生存逻辑,也都有自己的天花板。

阵营一:全产业链巨头

代表:华熙生物、巨子生物 这两家的核心壁垒是原料垄断。华熙生物坐拥全球超大玻尿酸产能,巨子生物手握重组胶原蛋白核心专利——从原料供应延伸到自有品牌,逻辑通顺。

但问题来了:原料端的优势,能不能必然转化为品牌端的势能?

以华熙生物为例。原料故事讲了很多年,消费者对「华熙生物」这个品牌名的认知度,与其原料市场份额并不匹配。To B的原料生意和To C的品牌生意,是两套完全不同的能力模型——研发优先 vs 用户优先,品质优先 vs 营销优先。原料护城河是真实的,品牌转化效率却是另一回事。

阵营二:国民保健龙头

代表:汤臣倍健、养生堂 汤臣倍健是口服美容市场绕不开的存在。2025年全年营收出现下滑,但净利润逆势增长19.81%——营收收缩,利润反增,这是主动做减法的结果。

具体动作:砍SKU、提单品、收缩促销依赖、加大研发投入。2025年发表科研论文27篇,主导制定行业《保健食品真实世界研究指南》,推出PQQ新品。

但也要注意:汤臣倍健的科研投入,目前主要集中在PQQ、葡萄籽等单品。对大多数中小品牌而言,这条路的学习成本极高,模仿需谨慎。

全产业链巨头 vs 国民保健龙头

阵营三:原料供应商转型品牌

代表:金达威、健合集团(Swisse) 这条路的关键变量是跨境供应链优势+本土化运营深度。

Swisse在中国市场保持较大市场份额,不是因为产品有多不可替代,而是因为在中国市场积累了近十年的本土化运营体系——本地研发团队、功效评价体系、与皮肤科医生的持续合作。这是时间堆出来的护城河,新玩家很难用钱直接买。

阵营四:新锐品牌(流量型)

代表:五个女博士、WonderLab 这派的核心打法是精准定位+内容营销+私域转化。切入细分赛道(胶原蛋白肽饮品、口服美白等),用内容种草撬动社交传播,私域沉淀完成复购。

但天花板也清晰:流量型品牌的增长高度依赖投放ROI,而随着公域流量成本持续上升,这套玩法的边际效益正在快速递减。2025年,部分新锐品牌的复购率和LTV(用户生命周期价值)都出现了下滑信号。

阵营五:国际高端+药企跨界

代表:POLA、FANCL、同仁堂、云南白药 这一派的核心竞争力是信任背书。药企跨界的「药食同源」叙事,在中老年消费者群体中依然有强大的信任转化能力;日系高端品牌则凭借功效实证体系,持续吸引一二线城市中产女性。

但挑战同样明显:国际品牌的本土化难度被长期低估,日系品牌的功效宣称体系与国内消费者认知存在错位,药企跨界则面临专业认知向消费认知迁移的高成本。

口服美容五路玩家全景

03 三件事正在真正改变竞争规则

说完五路玩家,再说三件正在从根本上改变竞争规则的事。

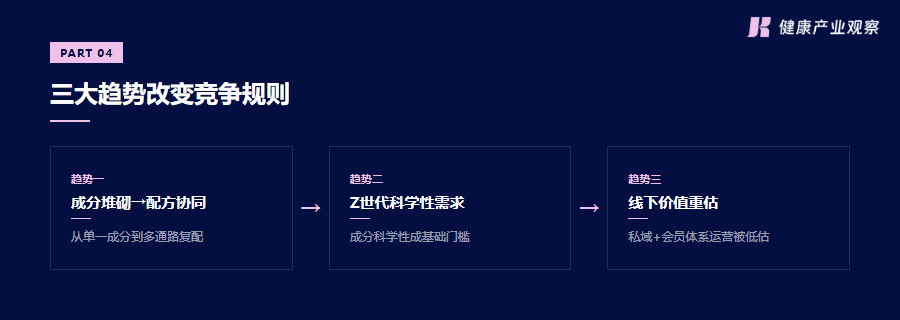

趋势一:从成分堆砌,到配方协同

「成分党」时代的高光,是消费者拿着成分表挑产品。但这个时代的红利正在消退——消费者开始关注成分之间的协同效应,而不是单个成分的含量高低。

背后是科学认知的升级:皮肤衰老是多通路、多靶点的复杂生理过程,单一成分确实难以全面覆盖。配方竞争的本质,是把「成分故事」升级为「机制故事」——需要有真实的人体临床数据支撑,不是PPT上画几条通路图就能成立的。

谁在受益:具备原料+配方双能力的品牌,如华熙生物(玻尿酸+其他活性成分的复配)、巨子生物(重组胶原蛋白+其他成分)。

趋势二:Z世代不只是说说,调研数据和真实购买行为正在合流

据前瞻产业研究院2026年3月调研数据,90后和00后在选择口服美容产品时:

需要注意的是:消费者调研数据和实际购买行为之间,往往存在一到两个周期的时差。但这个时差正在缩短——随着成分科普内容的持续渗透,「科学性」正在从选购加分项,变成基础门槛。

趋势三:线上流量见顶,线下渠道的价值重估

2025年线上渠道占比已超43%,但流量成本也在同步上升。越来越多品牌发现,私域+会员体系的运营难度被严重低估——不是建了私域池子,用户就会自然复购。

与此同时,线下专业渠道(药店、精品超市、美妆集合店)的价值正在被重新审视。线下渠道的信任背书成本比线上低,复购率比公域高,但进入门槛和管理复杂度也更高。

三大趋势改变竞争规则

04 谁在穿越周期:一个简单的判断框架

说了这么多,一个实际的问题:怎么判断一个口服美容品牌是真的有竞争力,还是在靠惯性活着?

三个可观察的信号:

穿越周期的三个信号

信号一:研发投入有没有在财报里体现

真正做科研的品牌,研发费用率会持续高于行业均值,研发成果会在产品线上有明确体现(新品数量、新成分使用、专利布局)。只看营销费用率增长的品牌,要打折扣。

信号二:产品线有没有清晰的升级路径

是从低端往高端走,还是从单品往复配走?能看到明确方向的品牌,说明团队在做产品规划;只有促销驱动的销量增长,说明团队在吃老本。

信号三:用户复购率是不是真实健康的

不是第一波促销带来的一次性爆发,而是自然复购率稳定在合理区间。这需要时间验证,但也是最难伪造的指标。

05 结论

口服美容255.7亿的市场,规模在增长,但内部的结构性洗牌已经开始了。

原料红利 → 成分红利 → 配方红利,是这个赛道不可逆的演进方向。每一个阶段,都有一批旧玩家出局,一批新玩家入场。

能不能穿越这个周期,不取决于现在有多少SKU,也不取决于请了多少明星代言——取决于品牌在科研投入、产品力、用户信任三个维度上,有没有积累真实可感的壁垒。

这不是一个靠概念就能躺赢的市场了。但对于真正在做事的人,这恰恰是最好的时代。

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-06-29

2026-06-26

2026-06-25

2026-06-24

2026-06-22

2026-06-29

2026-06-26

2026-06-25

2026-06-24

2026-06-22