万亿赛道、不到6%的集中度——这两个数字放在一起,意味着什么?

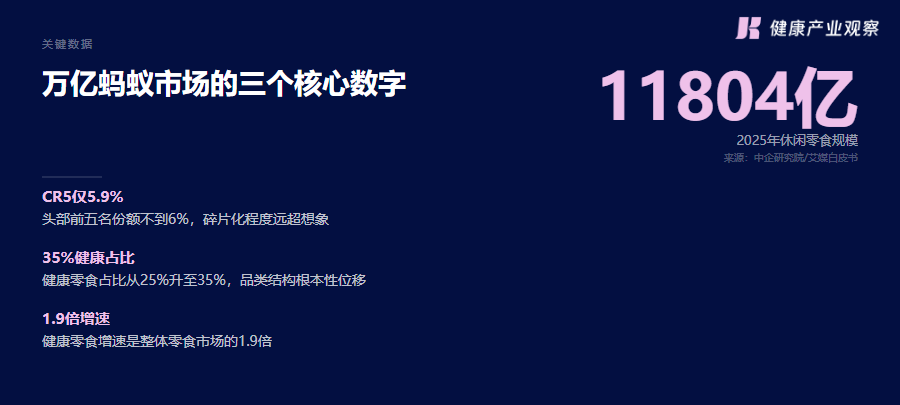

2025年中国休闲零食行业规模达到11804亿元,预计2027年将突破12378亿元。但更大的信号在产业结构里:行业CR5仅为5.9%,意味着头部前五名的市场份额加起来都不到6%。

一个1.18万亿的市场,却几乎没有超级巨头。

这对品牌方来说,既是机会也是挑战——机会在于,品类空白比想象的多;挑战在于,这个市场打法和渠道逻辑,和传统消费品行业截然不同。它不是一个老大吃肉、老二喝汤的集中市场,而是一个由上千个碎片化品类、上万个区域性品牌、百万级终端网点构成的蚂蚁市场。

这篇文章从中企研究院白皮书出发,说清楚一件事:这个市场的钱,到底在哪里。

11804亿的蚂蚁市场:你以为的竞品,可能根本不在一个赛道

白皮书的核心数据值得再看一遍:2025年休闲零食行业规模11804亿元,同比增长4.2%;CR5仅5.9%。

什么叫蚂蚁市场?用一组对比来说——中国空调行业CR3接近80%、手机行业CR5超过85%、乳业CR3超过50%。但在休闲零食领域,前五名的总份额连6%都不到。

这意味着,这个市场不是少数几个巨头在争夺存量,而是成百上千个品牌在瓜分极其碎片化的增量。坚果炒货、烘焙糕点、卤味熟食、膨化食品、糖果巧克力、肉脯海味……品类之间的消费场景和渠道逻辑完全不同。一个卖坚果的品牌和一个卖辣条的品牌,虽然都算零食,但它们在货架上几乎不构成竞争。

从这个角度看,万亿赛道这个数字容易让人误读——它不是一个统一的、大品牌可以靠规模碾压的市场,而是一个由无数个细分品类的小市场拼接而成的总和。每个品类的天花板都不高,但如果能在一个细分品类里做到头部,规模也足够可观。

数据显示,休闲零食市场品类极度分散——2024年占比最高的炒货食品及坚果也仅占17.3%,其次是香脆休闲食品(10.9%)、面包蛋糕糕点(10.9%)、肉制品(10.5%)、糖果(10.0%)。前三品类合计约39%,没有任何单一品类能主导市场方向。这种品类结构意味着:每个细分品类都有独立的机会窗口,但每个品类的天花板也相对清晰。

对想要入场的品牌来说,与其盯着整体万亿蛋糕,不如选一个自己最擅长的细分品类先做透——在蚂蚁市场里,切入速度比市场规模判断重要得多。

万亿蚂蚁市场核心数据

健康化不是趋势,是结构性的品类重塑

白皮书发布前,零食行业的健康化已经不是一个新提法。但真正值得关注的,是健康零食在整体市场中的占比正在发生结构性跃迁。

数据显示,健康零食市场2024年规模已达8200亿元,2025年预计突破9500亿元,增速是整体零食市场的1.9倍。在消费端,白皮书调研数据显示,超过50%的消费者愿意为健康成分支付溢价——这不是一个口碑向好的信号,而是一个产品标准正在被重写的拐点。

与此同时,健康零食在整个零食大盘中的占比已从2023年的25%升至2025年的35%,而传统膨化及高糖品类的份额同期从50%以上降至40%以下。这不是此消彼长,而是品类结构的根本性位移。

对品牌方来说,这意味着健康已经从差异化卖点变成了入场券——不做健康零食,连牌桌都上不去。

具体到产品端,三个方向值得单独关注:

蛋白棒、蛋白威化、高蛋白烘焙正在从健身房补剂变成办公室零食。ffit8、每日黑巧等品牌已在这个赛道完成了从0到1的验证——ffit8从亏损6000万到重回增长轨道的案例说明,高蛋白零食的消费场景正在从运动后扩圈到日常代餐。

以玉米片为代表的植物基零食正在吃掉传统薯片的市场。2024年中国健康零食市场中,低卡、高纤维品类增速达19.6%,玉米片品类的年复合增长率更高达28%。食验室等品牌以玉米片为支点,用四大核心技术重新定义健康零食标准,在7-11便利店的坪效达到传统膨化食品的1.8倍。

这是值得品牌方关注的方向。益生菌软糖、助眠GABA软糖、低GI代餐棒等产品正在通过科学验证成分,精准切入肠道健康、情绪调节、血糖管理等细分需求。据行业报告估算,功能性零食市场规模已突破千亿,其中益生菌零食2025年销售额同比增长45%。

这三个方向的共性在于:它们不是在减害(去掉糖、去掉油、去掉添加剂),而是在增效(加入蛋白、加入纤维、加入功能成分)。这是健康零食从减法逻辑转向加法逻辑的产业分水岭。

渠道权力转移:谁的终端,谁说了算

在11804亿元的市场中,渠道格局正在发生一场近乎洗牌的变化。

白皮书披露了两组关键数据:线下渠道中,量贩零食店已形成双寡头格局——鸣鸣很忙与万辰集团合计门店数超过3.45万家,合计市占率超过70%。线上渠道中,抖音已占据休闲零食线上份额的54.55%,成为无可争议的第一大线上渠道。

量贩零食店的崛起,本质上是在重构品牌-渠道-消费者的博弈关系。当3.45万家门店以双寡头形态存在,意味着品牌方的终端话语权正在被削弱——曾经掌握在品牌手中的定价权和陈列权,正在向渠道端转移。对于中小零食品牌来说,进不进渠道已经不是一个选择题,但怎样在渠道里不被渠道绑架是一个更棘手的问题。

抖音线上54.55%的份额同样值得反复咀嚼。内容电商的逻辑和货架电商完全不同——消费者在抖音上不是搜索-比价-购买,而是刷到-种草-冲动下单。这意味着品牌的产品曝光能力、内容制作能力和达人合作效率,正在取代品牌力和渠道力,成为短期的核心竞争壁垒。

但这同时也意味着,健康零食品牌面临的渠道策略复杂程度远超传统食品品牌:既要进量贩零食店保线下基本盘,又要做抖音内容电商抢新客,还要在天猫京东维持品牌旗舰店的品牌根据地。三线作战,没有轻松的全渠道打法。

健观的判断是:对于早期健康零食品牌,优先级应该是抖音 > 天猫 > 量贩零食店——不是因为量贩不重要,而是因为量贩渠道的入场门槛、账期压力和陈列费用,对现金流不充裕的品牌是隐形杀手。先用抖音跑通产品力验证,再用天猫积累品牌背书,最后用量贩渠道放大规模——这个顺序比反过来容错率高得多。

功能零食突破千亿:三个细分赛道的进击路径

在健康零食的版图中,功能性零食是值得独立拆解的板块。

据行业报告测算,功能零食(含益生菌零食、助眠零食、低GI零食等)市场规模已突破千亿元。这个数字的意义不在于规模本身,而在于它代表了一种全新的品类逻辑——零食正在从消遣品变成功能载体。

三个细分方向值得单独关注:

2025年销售额同比增长45%,是功能零食中增速领先的细分。益生菌从保健品胶囊到日常零食的形态转移,本质上是消费场景从特意吃变成了顺便吃——益生菌软糖放在办公室抽屉里,下午饿了吃两颗,比专门吃一条益生菌粉更容易形成消费习惯。目前市面上已出现益生菌软糖、益生菌巧克力、益生菌饼干等多种形态分化,万益蓝、乐力、Life-Space等布局零食化的品牌均已推出相关产品线。

GABA软糖、褪黑素软糖、功能性巧克力……这些品类的增长背后,是Z世代消费者对情绪价值的需求溢出。调研数据显示,解压、休闲等情绪价值需求正在推动产品场景化创新——下午茶场景消费占比提升至28%,运动补给场景同样在快速扩张。情绪零食正在从抗焦虑的窄谱定位走向愉悦感的宽谱场景,品类边界在持续外扩。

这一品类既有糖尿病患者刚需支撑,也有减脂人群的广泛需求作为增量。低GI沙琪玛、低GI饼干、低GI蛋白棒等产品正在从特需市场走向大众消费品。传统品牌如徐福记已将低GI沙琪玛作为战略单品推出,而新锐品牌食验室则推出了低GI能量盒等针对办公场景的产品组合。低GI标注已成为功能性零食中最常见的宣称之一。

功能零食三个细分方向

功能零食的崛起,意味着健康零食赛道的技术壁垒正在从配方层面升级到成分验证层面。品牌之间的竞争,不再只是好不好吃,而是成分有没有用、有没有数据支撑、有没有合规备案。

三个方向里,健观的判断是:益生菌零食是目前值得关注的入场窗口。低GI赛道进入门槛低但分化已经很快,大品牌已在卡位;助眠情绪赛道同质化严重,定价空间被压缩。益生菌零食反而处于一个微妙的节点:消费者认知在提升,但品牌格局尚未固化,功能验证门槛在抬高——先入场的品牌正在建立的消费者教育壁垒,后入场的很难绕过。

蚂蚁市场里的品牌策略:三个不是

第一个不是:不要试图做一个全品类健康零食品牌。CR5只有5.9%的原因,不是市场缺乏能力者,而是休闲零食天然是一个多品类、多渠道、多场景的组合市场。一个品牌不可能同时做好坚果、烘焙、肉脯、糖果、膨化——每个品类需要的供应链、渠道策略和消费者沟通方式都不同。在蚂蚁市场里,最好的策略是选一个细分品类做透,再做品类延伸。食验室先做玉米片、ffit8先做蛋白棒、每日黑巧先做黑巧克力——它们的共同逻辑是从单一品类极致化开始。

第二个不是:不要以为健康就够了。白皮书的消费者数据显示,质价比已成为核心决策依据——消费者兼顾口感与价格,健康不再是难吃可以忍的理由。对健康零食品牌来说,好吃是入场券,健康是加分项,价格是复购率。三个条件缺一不可。

第三个不是:不要忽视合规风险。健康零食处于普通食品和保健食品之间的灰色地带。功能成分(GABA、益生菌、褪黑素等)的添加量和宣称方式受《食品安全法》严格限制。普通食品不能宣称功效——把一条益生菌软糖说成调节肠道就可能踩到红线。品牌在做功能零食之前,必须先划清合规边界。

还有一个隐性风险:量贩零食店的自有品牌替代。头部量贩渠道(如鸣鸣很忙)正在加速布局自有品牌,凭借终端掌控力和供应链整合能力,以更低价格分流品牌方份额。对中小品牌来说,进量贩渠道不仅要面对账期和陈列费用压力,还要警惕被渠道自有品牌替代的风险。

蚂蚁市场没有护城河,只有速度——谁能在一个细分品类里跑得比所有人都快,谁就是这个品类的头部。而头部在蚂蚁市场里的意义,不是吃掉对手,而是定义品类。

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-07-30

2026-07-29

2026-07-28

2026-07-27

2026-07-24

2026-07-30

2026-07-29

2026-07-28

2026-07-27

2026-07-24