去年年底,仲景食品通过深交所公告正式发布西洋参系列新品,涵盖西洋参浓缩液与西洋参茶两款产品,每袋明确标注含西洋参皂苷 100mg。这一动作标志着这家 "香菇酱大王" 正式切入大健康滋补赛道,与同期推出的香菇鲜生抽形成双赛道跨界布局。

作为大健康行业的重要观察样本,仲景食品的跨界战略不仅关乎自身增长转型,更折射出传统快消品牌布局大健康领域普遍面临的品牌与营销挑战。本文结合公司公开公告、财报数据及行业分析,从品牌心智、渠道体系、营销打法三大维度深度解读仲景跨界案例,为大健康行业品牌方和从业者提供参考。

公司基本面:

主业增长承压,跨界成必然选择

仲景食品作为香菇酱品类开创者,在细分赛道形成显著优势。据公司公开披露数据,2024 年调味食品业务营收 6.25 亿元,香菇酱市占率超 50%,稳居细分赛道龙头。

然而,单一品类依赖的增长瓶颈日益凸显,推动公司启动战略转型:

1. 营收增长停滞:2025 年第三季度财报显示,前三季度营收 8.26 亿元,同比下滑 1.56%;归母净利润 1.54 亿元,同比微增 3.18%,利润增长主要来自原材料成本下行,非市场端放量。

2. 品类延伸失效:2013 年布局蓝莓果酱长期亏损并于 2025 年剥离资产;蒜蓉酱、香菇贡菜等新品市场反响平平,内部品类延伸路径受阻。

3. 地域心智局限:香菇酱、上海葱油等产品具有明显区域口味偏好,全国渗透难度大,第二单品难以形成业绩接力。

在此背景下,依托控股股东宛西控股的中医药资源,仲景食品将大健康滋补视为核心增量方向,计划构建 "调味品 + 大健康" 双轮驱动业务格局。

跨界动作解析:

西洋参新品的品牌与营销布局

仲景食品此次推出的西洋参系列产品,是其大健康战略的核心落地载体,从产品设计到渠道规划均有明确规划:

1. 产品核心定位与规格

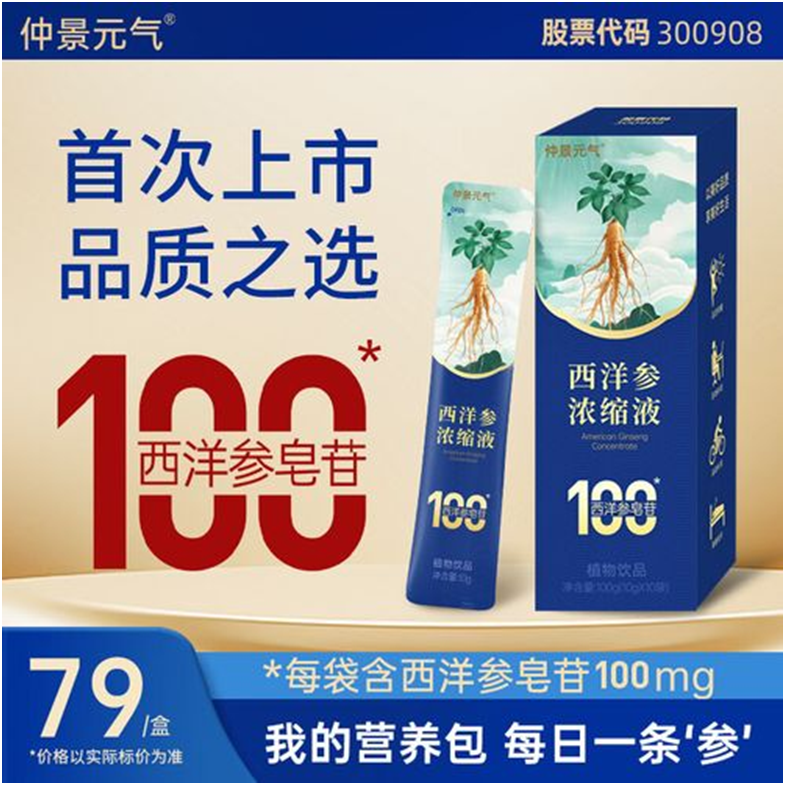

· 产品矩阵:包含西洋参浓缩液(即开即饮型)与西洋参茶(即冲热饮型)两款,覆盖不同消费场景需求。

· 核心卖点:每袋含西洋参皂苷 100mg,主打 "可衡量的营养成分和可体验的本草风味",是首款明确标注核心营养成分含量的西洋参健康饮品。

· 原料与工艺:采用加拿大西洋参原料,经文火慢熬、低温浓缩工艺,配料表仅含西洋参和水,强调纯净配方。

· 定价与规格:据电商平台信息,西洋参浓缩液礼盒装定价 198 元 / 盒,单袋规格 10ml,单盒 15 袋;西洋参茶定价 128 元 / 盒,单袋 3g,单盒 20 袋。

2. 渠道与推广规划

· 线上渠道:优先布局京东 "仲景元气官方旗舰店" 与天猫 "仲景元气旗舰店",作为核心销售阵地。

· 线下渠道:逐步拓展健康礼品市场、药店渠道及滋补专营店,目前线下铺设进度尚未披露。

· 品牌运作:以 "仲景元气" 子品牌独立运营新品,避免与主品牌 "香菇酱" 认知混淆,强化健康定位。

· 推广策略:2026 年 3 月推出股东赠饮活动,加速市场认知渗透;依托母公司宛西制药的中医药品牌背书,提升产品专业度。

跨界挑战:

三大核心营销与品牌痛点凸显

尽管仲景食品拥有母公司中医药资源加持,但其西洋参新品上市初期市场反响平淡,暴露出快消品牌跨界大健康的典型痛点。

1. 品牌心智错位:调味品牌≠滋补专业品牌

大健康滋补品的核心决策逻辑是专业信任,消费者购买西洋参优先认可中医药老字号或专业滋补品牌。

仲景食品在消费者心智中是佐餐调味品牌,"香菇酱" 与 "西洋参" 无认知关联,品牌资产无法迁移,相当于从零打造新品牌,信任构建成本极高。

对比行业头部品牌:同仁堂 2025 年西洋参品类营收 28.9 亿元,占全行业总规模 380 亿元的 7.6%,凭借百年品牌积淀和全国 3,286 家连锁药店渠道形成显著优势。

2. 渠道体系脱节:快消渠道与滋补渠道不兼容

仲景食品核心渠道为商超、流通、农贸市场等调味品场景,而西洋参核心动销渠道为药店、滋补专营店、线上滋补类目、礼品渠道、私域养生社群。

两者在渠道运营逻辑、经销商体系、终端陈列方式上存在本质差异,原有渠道资源无法复用,渠道重建成本远超预期。

据行业数据,大健康滋补品渠道费用占比普遍达 30%-40%,远高于快消调味品的 15%-20%,渠道成本压力显著。

3.营销逻辑冲突:快消思维与大健康逻辑不匹配

维度 | 快消调味品 | 大健康滋补品 | 仲景营销短板 |

消费频率 | 高频(日常佐餐) | 低频(养生调理) | 缺乏长期用户运营体系 |

决策门槛 | 低(口味偏好) | 高(功效、安全、品牌) | 未解决 "为什么选"" 何时用 " 核心问题 |

营销核心 | 渠道覆盖、价格促销 | 用户教育、权威背书、场景渗透 | 过度强调成分参数,缺乏信任构建 |

客单价 | 低(10-50 元) | 高(100-500 元) | 价格带定位与消费者认知不匹配 |

仲景仅突出 "每袋 100mg 皂苷" 的成分参数,未针对目标人群(如职场白领、中老年养生群体)设计场景化营销内容,也未建立权威专家背书和用户口碑体系,导致营销转化效率低。

对比分析:

酱油跨界为何更符合品牌逻辑

与大健康跨界形成鲜明对比,仲景同期推出的香菇鲜生抽市场表现更为稳健,印证了品牌能力圈迁移的重要性。

1. 市场规模与机会

据弗若斯特沙利文数据,2024 年中国酱油市场规模达 1041 亿元,虽进入存量竞争,但健康化、风味化细分仍有增长空间。

2. 品牌营销优势

A. 场景强协同:酱油与香菇酱同属厨房烹饪场景,消费者认知关联度高,品牌资产可直接复用。

B. 渠道零成本复用:沿用现有调味渠道、团队、终端资源,试错成本低,营销效率最大化。

C. 供应链差异化:依托西峡香菇上游优势,主打 "菌鲜" 概念,氨基酸态氮≥1.2g/100ml,远超国家标准,形成产品差异化。

3. 行业参考

类似案例:洽洽食品推出洽洽小蓝袋益生菌每日坚果,依托坚果品类认知延伸大健康,虽有一定挑战,但场景关联度高于纯快消品牌跨界。

行业启示:

大健康品牌跨界的四大营销准则

仲景食品的跨界案例,为大健康行业品牌方、跨界创业者提供了宝贵的实战经验:

1. 品牌心智优先:跨界前先评估认知匹配度

大健康品牌跨界需遵循心智同频原则,优先选择与现有品牌认知相近的品类,避免跨度过大导致信任崩塌。

建议:通过消费者调研明确品牌核心认知,评估跨界品类与现有认知的关联度,必要时采用子品牌策略降低风险。

2. 渠道先行:大健康渠道建设比产品更关键

滋补品渠道具有专业性、高门槛、长周期特点,提前搭建适配渠道体系是动销基础。

建议:优先布局药店、私域社群、礼品渠道等核心滋补渠道,组建专业大健康渠道团队,制定差异化渠道政策。

3. 信任构建为王:从 "卖产品" 到 "做解决方案"

大健康营销核心是建立专业信任,成分参数只是基础,场景、功效、权威背书、用户证言才是转化关键。

建议:构建 "专家背书 + 场景内容 + 用户口碑" 的信任体系,针对不同人群设计个性化养生方案,而非单一产品销售。

4. 资源聚焦:长期投入比多元化更重要

大健康品类需要持续研发、品牌建设、渠道深耕,分散布局会稀释资源,难以形成竞争力。

建议:聚焦 1-2 个细分赛道,集中资源打造核心竞争力,建立品牌壁垒,避免盲目多元化。

结 语

仲景食品从香菇酱到西洋参的跨界,是传统快消品牌寻求增长的典型尝试,也是大健康行业发展的缩影。对于大健康行业从业者而言,跨界不是简单的 "产品 + 健康概念" 叠加,而是品牌认知、渠道体系、营销逻辑、用户运营的全面重构。

2026 年将是大健康行业竞争加剧的一年,品牌力、专业度、渠道力将成为核心竞争要素。仲景食品的西洋参新品后续市场表现值得持续关注,其后续发展脉络都将为快消品牌跨界大健康提供重要参考。

大健康消费领域的垂直生态平台,健观以“报道行业、赋能创新、引领趋势”为核心使命,深耕健康食品、营养保健、健康科技、居家护理、银发经济等核心赛道,构建起“传播-认证-资源-转化”的全链条服务闭环。

2026-08-05

2026-08-04

2026-08-03

2026-07-31

2026-07-30

2026-08-05

2026-08-04

2026-08-03

2026-07-31

2026-07-30